Bewertungseinheiten (BWE)

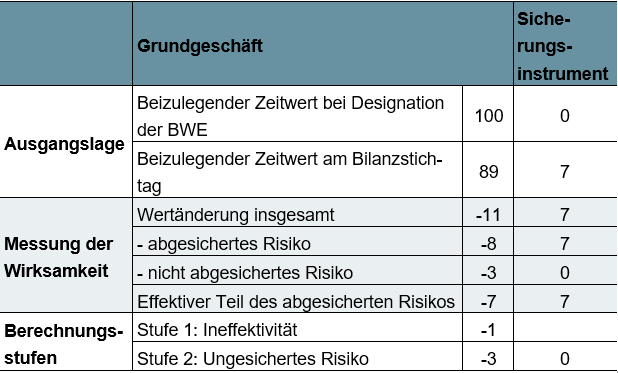

(HGB) Die BWE sind seit der Modernisierung des HGB (BilMoG) im § 254 HGB geregelt und stellen das Pendant zum Hedge Accounting in der IFRS-Rechnungslegung dar (siehe hierzu auch IDW RS HFA 35). Davon abzugrenzen ist die Bewertungskonvention IDW BFA 3. Ziel bei der Bildung von BWE ist es, das Auseinanderlaufen des handelsrechtlichen und betriebswirtschaftlichen Ergebnisses zu reduzieren. Bei anerkannten BWE können z.B. unrealisierte Gewinne des Derivat mit unrealisierten Verlusten eines Wertpapiers maximal bis zur Höhe des unrealisierten Verlustes miteinander verrechnet werden. Wenn auch längst nicht so detailliert im § 254 HGB wie im IFRS 9 ausgeführt, gelten die IFRS 9-Ausführungen zu Grundgeschäft, abgesichertes Risiko und Sicherungsinstrument (Sicherungsgeschäften) grundsätzlich erst einmal analog auch für HGB-BWE. Des Weiteren wird traditionell bei HGB-BWE noch die Begriffe Mikro-BWE, Makro-BWE und Portfolio-BWE verwendet.8 Die Bewertung und Buchung bei BWE erfolgt jedoch etwas anders als nach IFRS 9. In einem zweistufigen Bewertungsverfahren ist zunächst die Wirksamkeit bezogen auf das abgesicherte Risiko zu ermitteln. Verbleibt hier eine Verlustspitze aus dem abgesicherten Risiko, ist eine Drohverlustrückstellung aus der BWE zu erfassen. Als zweites erfolgt die Ermittlung der nicht abgesicherten Risiken. Verbleibt aus diesen auch eine Verlustspitze, ist für diese auch eine Drohverlustrückstellung zu erfassen. In dem Beispiel der Abb. 6 wird ein Grundgeschäft (z.B. eine Festzins-Anleihe) gegen das Sinken des beizulegenden Zeitwertes (aufgrund des Zinsänderungsrisikos) durch ein Sicherungsinstrument (z.B. ein Payer-Zinsswap) abgesichert. Zum Bilanzstichtag hat sich der Wert des Grundgeschäfts um -11 und der des Sicherunginstruments um +7 verändert. Die gesamte Wertveränderung von -11 beim Grundgeschäft entfällt auf -8 auf das abgesicherte Risiko (z.B. ein Festzinsrisiko) und -3 auf das nicht abgesicherte Risiko (z.B. ein Kreditrisiko). Auf der ersten Stufe besteht bezogen auf das abgesicherte Risiko eine volle Wirksamkeit in Höhe von 7 (-7 und +7) sowie eine Ineffektivität in Höhe von -1, die aus dem Grundgeschäft resultiert und für die eine Drohverlustrückstellung von -1 einzubuchen ist. Zudem verbleibt auf Stufe 2 ein unrealisierter Verlust aus dem ungesicherten Risiko in Höhe von -3, welcher durch eine weitere Drohverlustrückstellung zu buchen ist.

Gemäß IDW RS HFA 35 ist die kompensatorische buchhalterische Erfassung entweder durch die sog. Einfriermethode oder aber Durchbuchungsmethode möglich, die beide zu dem gleichen buchhalterischen Ergebnis führen. Bei der Einfriermethode wird der Buchwert des Grundgeschäfts (100) und des Sicherungsinstruments (0) „eingefroren“ und bleibt somit unverändert. Zum Bilanzstichtag werden daher lediglich eine Drohverlustrückstellung in Höhe von -1 (für die Ineffektivität des abgesicherten Risikos) sowie eine weitere in Höhe von -3 (für die nicht abgesicherten Risiken) erfolgswirksam erfasst. Bei der Durchbuchungsmethode wird darüber hinaus noch der Buchwert des Grundgeschäfts als auch des Sicherungsinstruments in Höhe des wirksamen abgesicherten Betrages (-7 bzw. +7) – entweder jeweils erfolgswirksam oder aber erfolgsneutral – gebucht. In dem Beispiel aus der Abb. 6 würde somit noch zusätzlich – zu den auch bei der Einfriermethode zu erfassenden Drohverlustrückstellungen von -1 und -3 – noch ein sonstiger Vermögenswert in Höhe von +7 für das Derivat sowie eine sonstige Verbindlichkeit in Höhe von -7 für den Wertrückgang des Grundgeschäfts in Höhe des effektiven Teils des abgesicherten Risikos zu buchen sein. Alternativ zu der Verbindlichkeit könnte auch ein Korrekturposten mit einem atypischen Haben-Saldo beim Grundgeschäft erfasst werden. Die erfolgswirksame Durchbuchungsmethode entspricht der buchhalterischen Erfassung eines Fair Value Hedge (FVH) nach IFRS 9.

8 Hierbei ist zu beachten, dass es keine Legaldefinition dieser Begriffe gibt und diese in der Literatur und Praxis auch nicht immer einheitlich verwendet werden.

Hier finden Sie weitere Definitionen & Bedeutungen von Fachbegriffen der Bilanzierung von Finanzinstrumenten nach IFRS 9 (und HGB).

« Zurück zum Glossar Index