Rechnungslegung

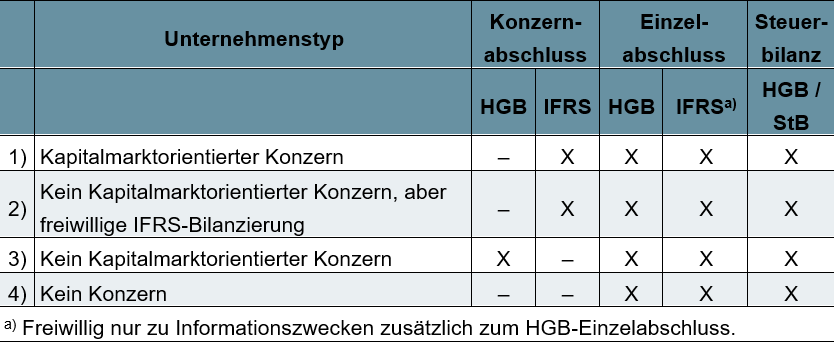

(HGB / IFRS) Banken (Kreditinstitute) als auch Nicht-Banken haben verpflichtend einen HGB-Abschluss aufzustellen. Zusätzlich kann ein IFRS-Einzelabschluss für Offenlegungszwecke erstellt werden (§ 325 Abs. 2a HGB). Ob neben dem HGB-Einzelabschluss noch ein Konzernabschluss zu erstellen ist, hängt davon ab, ob ein Mutterunternehmen i.S.d. § 290 HGB vorliegt. Ein solches liegt vor, wenn mindestens ein anderes Unternehmen (z.B. durch Mehrheit der Stimmrechte) beherrscht wird (§ 290 Abs. 1 Satz 1 HGB). Ist ein solches Mutterunternehmen gleichzeitig ein kapitalmarktorientierte Unternehmen, so ist der Konzernabschuss nach IFRS aufzustellen (§ 315e Abs. 1 bzw. Abs. 2 HGB). Relevant sind die IFRS, die im Rahmen des sog. Endorsement in EU-Recht übernommen wurden. Nimmt das Mutterunternehmen nicht den Kapitalmarkt in Anspruch, ist grundsätzlich ein HGB-Konzernabschluss gemäß den Vorschriften der §§ 297 ff. HGB zu erstellen. Anstatt eines HGB-Konzernabschlusses kann der Bilanzierende allerdings auch freiwillig einen IFRS-Konzernabschluss erstellen (§ 315e Abs. 3 HGB).

Hier finden Sie weitere Definitionen & Bedeutungen von Fachbegriffen der Bilanzierung von Finanzinstrumenten nach IFRS 9 (und HGB).

« Zurück zum Glossar Index