Themen zur Bilanzierung

-

EU Green Deal

-

EU Taxonomie

-

Corporate Sustainabiltiy Reporting Directive (CSRD)

-

Umwelt (Environment E)

-

Soziales (Social S)

-

Gute Unternehmensführung (Governance G)

Konzeption

-

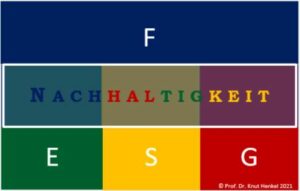

Bisher war Gegenstand der Rechnungslegung fast ausschließlich die klassische Finanzberichterstattung (F), bestehend aus insbesondere Bilanz, GuV/Comprehensive Income, Anhang und Lagebericht.

-

Im Wesentlichen durch die Verabschiedung des EU Green Deals müssen nun immer mehr Unternehmen Angaben zu Nachhaltigkeitsapekten im Abschluss/Lagebericht veröffentlichen.

-

Darunter fallen insbesondere (quantitative) Angaben zu Umweltaspekten (E Environment) aber auch zu Soziales (S Social) und guter Unternehmensführung (G Governance).

-

Die EU hat insgesamt 6 Umweltaspekte definiert, die bei der Berichterstattung zu berücksichtigen sind.

-

Die klassische Finanzberichterstattung (F) und die Nachhaltigkeitsberichtertattung (ESG) sind dabei Gegenstandes eines gemeinsamen Abschlusses/Lageberichtes (F-ESG).

-

Im Fokus des Seminars stehen die neuen EU Vorschriften, in denen die relevanten Informationen bezüglich der Nachhaltigkeitsberichterstattung geregelt sind: EU Taxonomie Verordnung (EUTaxoVO), Corporate Sustainability Reporting Directive (CSRD) und European Sustainability Reporting Standards (ESRS).

-

Das Seminar wird durch einen praxiserfahrenen Dozenten gestaltet. Gerne beantwortet der Referent auch Ihre individuellen Fragen.

-

Sie erhalten ausführliche Arbeitsunterlagen im Vorfeld des Online-Semianrs.

Zu den Seminarinhalten

Die Erstellung, Prüfung und Analyse von Abschlüssen setzen neben klassischen HGB- und/oder IFRS-Bilanzierungskenntnissen (F) vermehrt auch Kenntnisse über die Nachhaltigkeitsberichterstattung (ESG) voraus. Wir vermitteln Ihnen diese Kenntnisse grundlegend und umfassend in unserem zweitägigen Seminar zur Nachhaltigkeitsberichterstattung. Großen Wert legen wir auch in diesem Seminar auf eine anwendungsbezogene Vermittlung des Wissens anhand von zahlreichen Beispielen und Fallstudien.

Konzeptionelle Besonderheiten

Die Thematik wird ganzheitlich dargestellt und ist für Seminarteilnehmer/innen sowohl von realwirtschaftliche Unternehmen als auch von Banken/Versicherungen konzipiert. Konkret werden sukzessive Aspekte zu den Grundbegriffen, den relevanten Rechtsvorschriften, den unmittelbaren Berichtspflichten (für realwirtschaftliche Unternehmen als auch für Banken und Versicherungen), den mittelbaren Berichtspflichten für realwirtschaftliche Unternehmen (im Rahmen der Refinanzierung, da Banken/Versicherungen zusätzlichen Offenlegungs-anforderungen unterliegen), zu weiteren (über die gesetzlichen Vorgaben hinausgehende) fachlichen Überlegungen und zur Umsetzung vermittelt

Teilnahmebescheinigung

Jede/r Teilnehmer/in erhält nach Abschluss der Veranstaltung eine Bescheinigung über die Teilnahme des Seminars.

Zielgruppe

Das Seminar richtet sich an alle, die bei Nicht-Banken und Banken für die Bilanzierung von Finanzinstrumenten nach IFRS oder HGB zuständig sind, diese prüfen oder analysieren; zu nennen sind u.a.

- Mitarbeiter/innen im Rechnungswesen, in Nachhaltigkeitsbereich, im Controlling, im Treasury, im Risikocontrolling, in der Revision und in Konzernzentrale

- Wirtschaftsprüfer und Steuerberater sowie Unternehmensberater

- Führungskräfte

- Analysten

Ablauf des Seminars

Ablauf: Tag 1

-

09.00 Uhr Beginn des Seminars

10.30 Uhr Kaffee-Pause

11.00 Uhr Fortsetzung des fachlichen Teils

12.30 Uhr Mittag-Pause

13.30 Uhr Fortsetzung des fachlichen Teils

15.00 Uhr Kaffee-Pause

15.30 Uhr Fortsetzung des fachlichen Teils

17.00 Uhr Ende des Seminartages

Thema: Nachhaltigkeitsberichterstattung

1. Einführung

2.1.Anwendungsbereich(CSRD, EU TaxoVO, ESRS)

2.2. Relevante Unternehmen

2.3. Abgrenzung (NFRD, HGB/IFRS)

3. Nachhaltige Wirtschaftstätigkeit und Kennziffern

(CSRD, EU TaxoVO)

- 3.1. Überblick Berichtspflichten (CSRD)

3.2. Nachhaltige Wirtschaftstätigkeit (EU TaxoVO)

6 Umweltziele, DNSH, taxonomie-fähig, -konform

3.3. Nachhaltige Kennziffern (EU TaxoVO)

Umsatzerlöse, CapEx, OpEx

3.4. Prüfungspflichten

- 4. Nachhaltigkeitsstandards (ESRS)

4.1. Branchen-übergreifende ESRS

Überblick, Doppelte Wesentlichkeitsanalyse (ESRS 1),

Carbon Accounting (ESRS E1)

4.2. Branchen-spezifische ESRS

5. Weitere Vorschriften

6. Umsetzung: Erste Schritte auf dem Weg zum

eigenen Nachhaltigkeitsbericht

7. Ausblick

- Referent:

-

Prof. Dr. Knut Henkel

Ablauf: Tag 2

09.00 Uhr Beginn des Seminars

10.30 Uhr Kaffee-Pause

11.00 Uhr Fortsetzung des fachlichen Teils

12.30 Uhr Mittag-Pause

13.30 Uhr Fortsetzung des fachlichen Teils

15.00 Uhr Kaffee-Pause

15.30 Uhr Fortsetzung des fachlichen Teils

17.00 Uhr Ende des Seminartages

Thema: Praxisorientierte Fallstudien

zur Nachhaltigkeitsberichterstattung

Case Study 1: Nachhaltige Wirtschaftstätigkeit und

Kennziffern (EU TaxoVO)

Case Study 2: Doppelte Wesentlichkeitsanalyse (ESRS 1)

Case Study 3: Carbon Accounting / C02-Bilanzierung /

GHG-Protokoll (ESRS E1)

Ablauf der CASE STUDIES

Jede der drei Case Studies umfasst folgende vier Schritte:

1. Überblick über Berichtsanforderungen

2. Einführung in die Case Study durch den Referenten

3. Analyse der Case Study: In Rahmen von Gruppenarbeit

(Breakout-Räumen) erarbeiten die Teilnehmenden

eine Lösungsskizze

4. Lösung der Case Study: Präsentation der Lösungsskizze

durch eine Gruppe und Aushändigung der Musterlösung

durch den Referenten

- Referent:

Prof. Dr. Knut Henkel

Agenda als PDF

Anmeldung

Excelsheet: Übersicht "grüne" Wirtschaftstätigkeiten Stand (13.06.2023)Excelsheet: BdB ESG Grundkatalog (Stand: 09/2023)

Excelsheet: Übersicht ESRS Standards (Stand: 08/2024)