Modernisierung des HGB (BilMoG)

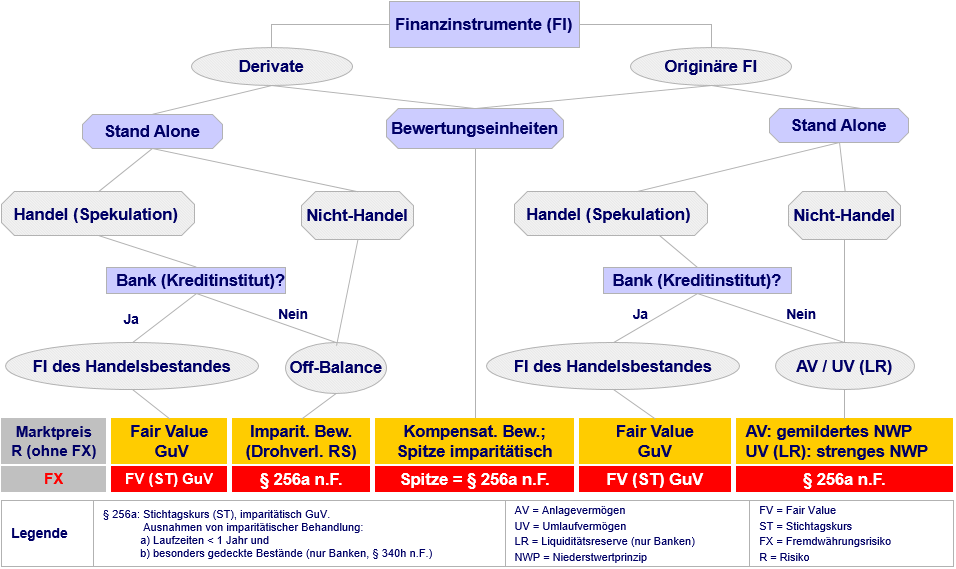

(HGB) Mit dem Bilanzrechtsmodernisierungsgesetz (BilMoG) sollte das HGB u.a. für IFRS „fit gemacht“ werden und ist seit 01.01.2010 anzuwenden. Die Änderungen betrafen auch die Rechnungslegung von Finanzinstrumenten. Mit den für Finanzinstrumente relevanten neuen Vorschriften zur „Fair Value-Bewertung von Handelsbeständen bei Kreditinstituten“, „Bildung von Bewertungseinheiten“ und „Fremdwährungsumrechnung“ erhielten die bis dato bereits als Grundsätze ordnungsmäßiger Buchführung (GoB) in der Praxis angewendeten Regelungen Gesetzescharakter. Die Neuerung zur Fair Value (FV)-Bewertung gemäß § 340e Abs. 3 HGB sah vor, dass Banken (Kreditinstitute) ihre Handelsbestände zum beizulegenden Zeitwert (FV) – und damit auch über die Anschaffungskosten hinaus – zu bewerten haben. Die Vorschriften zur Währungsumrechnung befinden sich seit BilMoG im § 256a HGB und die zur Bildung von Bewertungseinheiten (BWE) in § 254 HGB. Abb. 23 gibt einen Überblick über die anzuwendenden Bewertungsmethoden für Finanzinstrumente nach den BilMoG-Vorschriften. Sowohl bei Derivaten als auch originären Finanzinstrumenten ist zunächst zu differenzieren, ob diese Gegenstand einer Bewertungseinheit sind. Stand-Alone-Derivate sind bei Kreditinstituten Gegenstand des Handelsbestands und unterliegen damit der durch das BilMoG eingeführten FV-Bewertung des § 340e Abs. 3 HGB. Bei Nicht-Banken werden Stand-Alone-Derivate – wie auch schon vor BilMoG – imparitätisch bewertet. Sind die Derivate Gegenstand einer Bewertungseinheit, so können – wie bereits vor BilMoG im Rahmen von Mikro-, Makro- oder Portfolio-BWE praktiziert – die unrealisierten Gewinne und Verluste gemäß § 254 HGB innerhalb der Bewertungseinheit verrechnet werden und lediglich der Saldo ist imparitätisch zu behandeln. Bei den originären Finanzinstrumenten, die nicht Gegenstand einer Bewertungseinheit sind, ist zunächst zu unterscheiden, ob sie „zu Handelszwecken“ erworben wurden oder nicht (non-trading). Bei Kreditinstituten sind die „zu Handelszwecken“ erworbenen Finanzinstrumente nach der durch BilMoG neu eingeführten FV-Methode zu bewerten (§ 340e Abs. 3 HGB). Dies war im Rahmen der BilMoG-Umsetzung ursprünglich auch für Handelsbestände von Nicht-Banken, die auf einem aktiven Markt gehandelt werden, vorgesehen. Diese Absicht wurde dann aber doch nicht umgesetzt. Somit werden die „zu Handelszwecken“ erworbenen Finanzinstrumente von Nicht-Banken genauso wie die Non-Trading-Bestände von Kreditinstituten gemäß den für das Anlagevermögen bzw. Umlaufvermögen geltenden Bewertungsmethoden bewertet (siehe hierzu auch Bewertung (HGB): Folgebewertung). Im Rahmen der Fremdwährungsbewertung von Finanzinstrumenten sind diese gemäß § 256a HGB grundsätzlich mit dem Stichtagskurs imparitätisch zu bewerten, d.h. unrealisierte Verluste aus der Fremdwährungsbewertung sind zu berücksichtigen, wohingegen unrealisierte Gewinne aus der Fremdwährungsbewertung nicht berücksichtigt werden dürfen. Bei Fremdwährungsbewertungseinheiten werden unrealisierte Gewinne und Verluste aus der Fremdwährungsbewertung miteinander verrechnet (siehe hierzu auch Kompensatorische Bewertung). Lediglich die verbleibende „Spitze“ ist imparitätisch zu behandeln. Ausnahmen von der imparitätischen Behandlung stellen Fremdwährungsbestände mit einer Restlaufzeit von unter einem Jahr sowie „besonders gedeckte“ Fremdwährungsbestände (nur Kreditinstitute) dar. Hier werden auch die unrealisierten Fremdwährungsgewinne vereinnahmt. Bei Kreditinstituten sind „zu Handelszwecken“ gehaltene Finanzinstrumente mit dem FV zu bilanzieren. Dieses gilt auch für das Fremdwährungsrisiko. Somit sind sowohl unrealisierte Verluste als auch unrealisierte Gewinne GuV-wirksam zu erfassen.

Hier finden Sie weitere Definitionen & Bedeutungen von Fachbegriffen der Bilanzierung von Finanzinstrumenten nach IFRS 9 (und HGB).

« Zurück zum Glossar Index