Hedge Accounting

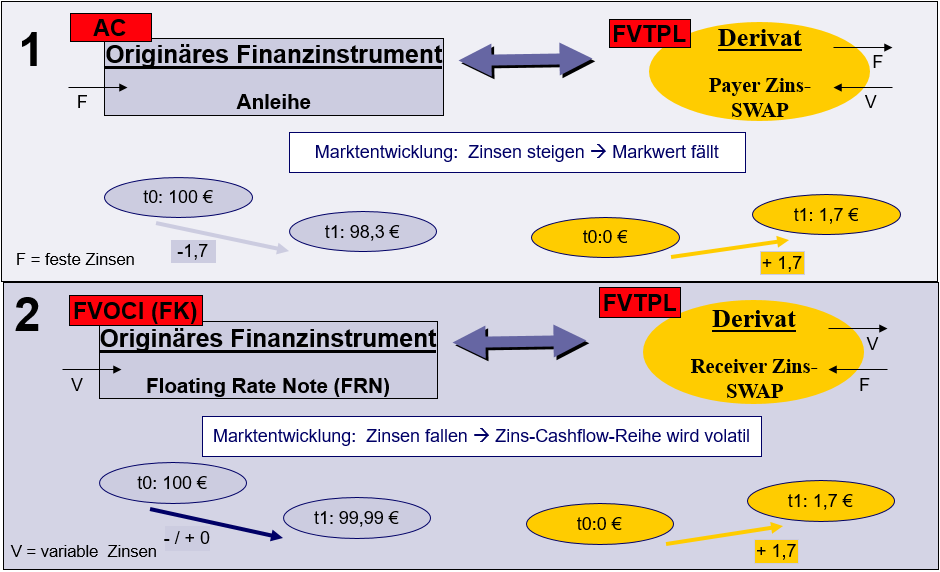

Unter bestimmten Voraussetzungen können nach IAS 39 und IFRS 9 Grundgeschäft (Hedged Item) und Sicherungsinstrument (Hedging Instrument/Hedging Derivat) abweichend von dem Prinzip der Einzelbewertung zusammen bewertet werden. Hier spricht man dann vom sog. Hedge Accounting (Sicherungsbeziehung). Meistens erfolgt das Hedge Accounting mit Derivat (als Sicherungsinstrument). Die Notwendigkeit zum Hedge Accounting ergibt sich aus der unterschiedlichen bilanziellen Behandlung von Finanzinstrument (FI) in den verschiedenen Bewertungskategorien nach IFRS 9 (Mixed Model). Ziel des Hedge Accountings ist die Reduzierung bzw. Eliminierung von aus dem Mixed Model entstehenden Rechnungslegungsanomalie. Beispiel (1): Kauf einer festverzinslichen Anleihe, der mit einem Payer-Zinsswap gegen steigende Zinsen abgesichert wird. Beispiel (2): Kauf einer Floating Rate Note (FRN). Da in der Zukunft aber ein fester Zinszahlungsstrom benötigt wird, werden die aus der FRN erhaltenen variablen Zinsen im Rahmen eines Receiver-Zinsswap durchgereicht und dafür ein Festzins erhalten (vgl. Abb. 13).

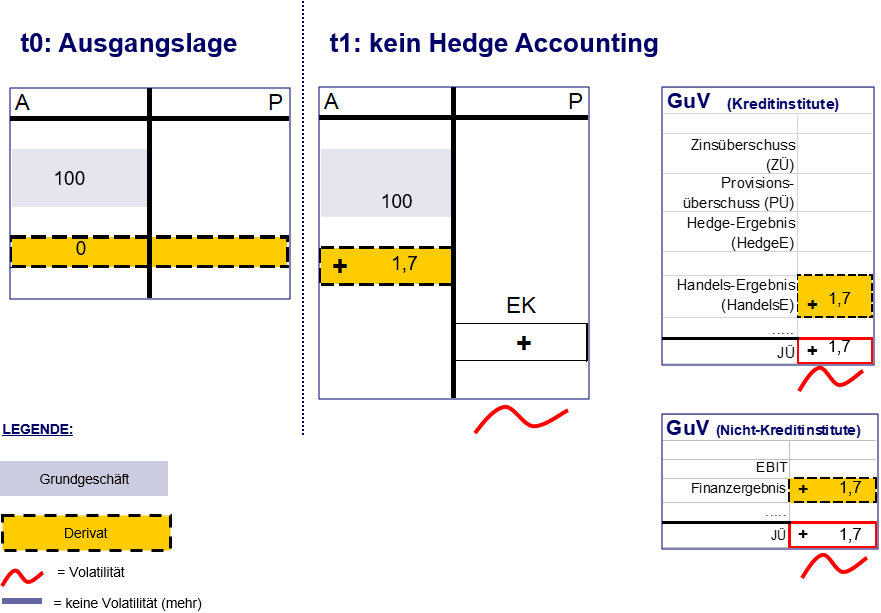

Würde man jeweils die beiden originären Finanzinstrumente streng einzeln bewerten, hätte man eine volatile GuV und dadurch ein volatiles Eigenkapital, obwohl ökonomisch eine geschlossene Position vorliegt. In t0 würde das originäre Finanzinstrument im Rahmen der Zugangsbewertung mit den Anschaffungskosten von 100 EUR aktiviert. Der Swap wäre zwar in der Buchhaltung zu erfassen, aber mit einem Fair Value (netto) von 0 EUR zunächst nicht in der Bilanz sichtbar. In t1 hätte man in beiden Fällen einen unrealisierten Ertrag i.H.v. 1,7 EUR aus der Fair Value (FV)-Bewertung des Zinsswaps aufgrund der Zugehörigkeit zur Bewertungskategorie Fair Value through Profit and Loss (FVTPL). Aus den originären Finanzinstrumenten sind allerdings keine gegenläufigen Effekte zu erfassen, da im Fall 1 die Anleihe der Kategorie Amortised Cost (AC) zugeordnet ist und daher keine Marktbewertung erfolgt und im Fall 2 die FRN zwar mit dem Marktwert zu bilanzieren ist, dieser bei dem Floater aber annähernd bei 100% ist (vgl. Abb. 14).

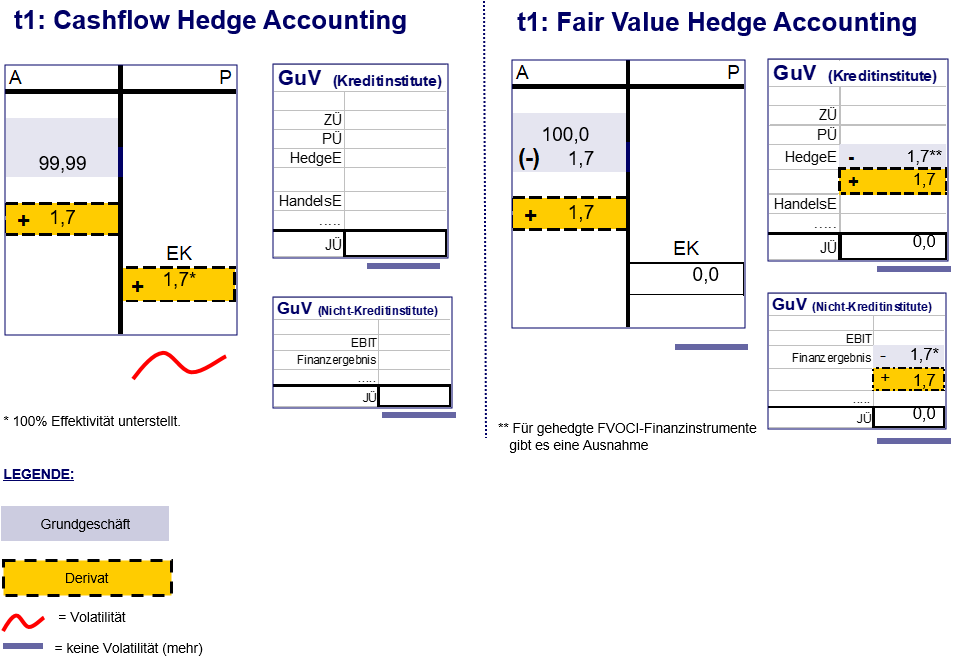

Im Beispiel 1 mit der festverzinslichen Anleihe könnten das Grundgeschäft und das Sicherungsinstrument im Rahmen eines sog. Fair Value Hedge (FVH) gemäß IFRS 9.6.5.8 ff. bzw. IAS 39.89 ff. als Sicherungsbeziehung designiert werden. In diesem Fall bleibt die Bilanzierung des Derivats im Grunde unverändert, aber die Bilanzierung des Grundgeschäfts würde sich ändern. Anstatt der fortgeführten Anschaffungskosten (FAK) würde nun hier der Hedge Fair Value (HFV) bilanziert, also die zinsinduzierte FV-Veränderung würde auf die FAK gebucht werden. Dies sind im vorliegenden Fall -1,7 EUR. Diese werden in die GuV gebucht und ergeben dort mit den +1,7 EUR aus dem Derivat ein ausgeglichenes GuV-Ergebnis. Beim FVH wird die Volatilität in der GuV und damit auch im Eigenkapital reduziert oder – wie im vorliegenden Beispiel 1 – eliminiert. Im Beispiel 2 mit der FRN könnten Grundgeschäft und Sicherungsinstrument im Rahmen eines sog. Cashflow Hedge (CFH) gemäß IFRS 9.6.5.11 f. bzw. IAS 39.95 ff. als Sicherungsbeziehung designiert werden. Als bilanzielle Konsequenz erfolgt ein Ausweis der FV-Veränderung des Derivats nicht mehr in der GuV, sondern direkt im Eigenkapital in der CFH-Rücklage (Neubewertungsrücklage). Somit wäre die Volatilität auch in diesem 2. Beispiel aus der GuV eliminiert. Bei einem CFH-Derivat verbleibt allerdings systemimmanent eine Volatilität im Eigenkapital (vgl. Abb. 15). Bezüglich des Pendants bei der HGB-Bilanzierung siehe Bewertungseinheiten (BWE).

Hier finden Sie weitere Definitionen & Bedeutungen von Fachbegriffen der Bilanzierung von Finanzinstrumenten nach IFRS 9 (und HGB).

« Zurück zum Glossar Index