Grundgeschäft

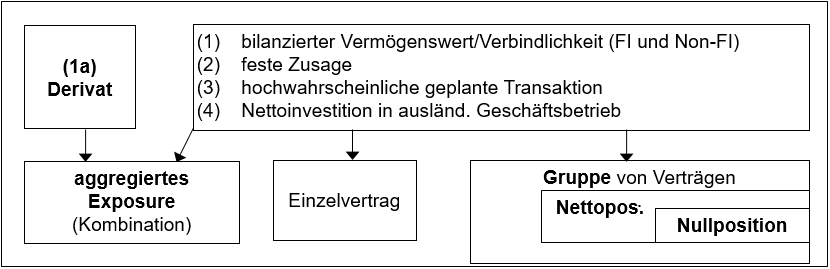

Zu den Grundgeschäften (Hedged Item), die zulässig für ein Hedge Accounting sind, gehören nach IFRS 9.6.3.1: (1) ein bilanzierter Vermögenswert oder eine bilanzierte Verbindlichkeit, wozu auch (1a) bestimmte Derivat gehören, (2) eine bilanzunwirksame feste Verpflichtung (Firm Commitment), (3) eine erwartete Transaktion (Forecast Transaction) oder (4) eine Nettoinvestition in einen ausländischen Geschäftsbetrieb. Dabei kann es sich um einen Einzelvertrag, eine Gruppe von Verträgen inklusive Nettoposition und Nullposition sowie eine aggregierte Risikoposition (aggregiertes Exposure) handeln. Bei den in der Abb. 12 dargestellten fettgedruckten Elementen gab es Änderungen im IFRS 9 im Vergleich zum Vorgängerstandard IAS 39.

Hier finden Sie weitere Definitionen & Bedeutungen von Fachbegriffen der Bilanzierung von Finanzinstrumenten nach IFRS 9 (und HGB).

« Zurück zum Glossar Index