Bewertung: Überblick

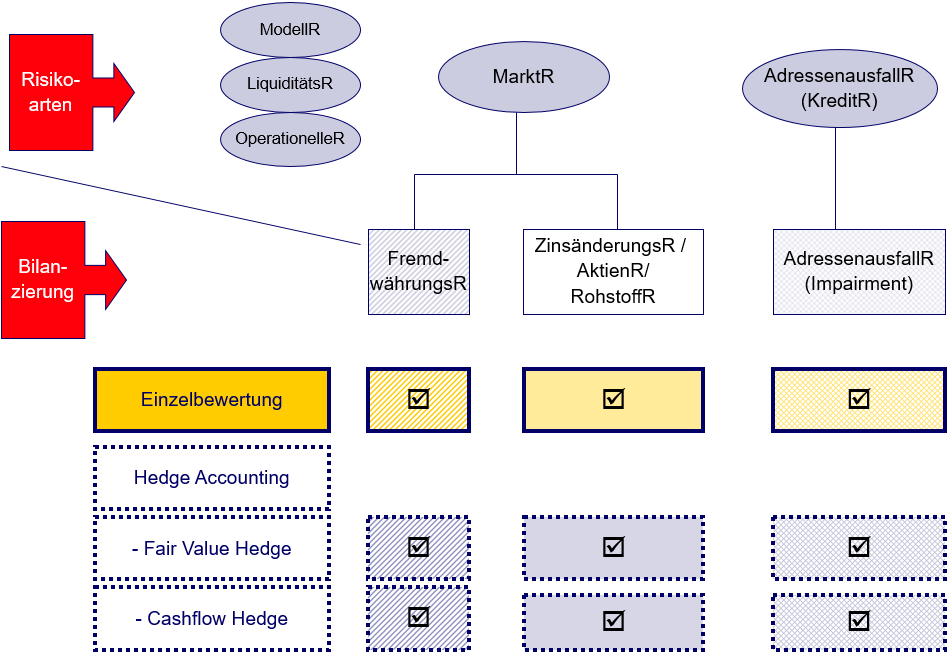

Gegenstand des finanziellen Risikomanagements ist die Steuerung der Marktpreisrisiko (insbesondere Zinsänderungsrisiken, Rohstoffrisiken, Aktienkursrisiken), Fremdwährungsrisiko (FX) und Adressenausfallrisiko (vgl. Abb. 5). Genau diese Risiken sind auch Gegenstand der bilanziellen Bewertung, jedoch sind hierfür die bilanziellen Fachbegriffe andere. Bilanziell ist zwischen der Einzelbewertung (Normalfall) und dem Hedge Accounting, also der zusammengefassten Bewertung von Grundgeschäft und Sicherungsinstrument, zu unterscheiden.

Die Zugangsbewertung erfolgt stets mit dem Fair Value (FV). Die Folgebewertung basiert grundsätzlich auf dem Prinzip der Einzelbewertung, d.h. jeder Vertrag ist einzeln zu bilanzieren und zu bewerten. Im Rahmen der Einzelbewertung ist zunächst die sog. Bewertungskategorien gemäß IFRS 9 zu ermitteln. Ihr kommt eine zentrale Bedeutung für die Bewertung zu, da sie die marktpreisinduzierte (ohne FX) Bewertungsmethoden bestimmt. Das Fremdwährungsrisiko (FX) wird in IFRS durch einen eigenständigen Standard geregelt (IAS 21). Die Abbildung des Adressenausfallrisikos in der IFRS-Rechnungslegung wird als Impairment bezeichnet. Unter bestimmten Voraussetzungen können nach IFRS 9.6.4 allerdings Grundgeschäft und Sicherungsinstrument – abweichend von der Einzelbewertung – zusammen bewertet werden. Hier spricht man dann vom sog. Hedge Accounting. IFRS 9 kennt zwei Haupt-Hedge-Arten: den sog. Fair Value Hedge (FVH) und den Cashflow Hedge (CFH).7 Beide können jeweils zur Absicherung von Marktpreisrisiken (ohne FX), Adressenausfallrisiken und/oder Fremdwährungsrisiken eingesetzt werden.

7 Die Absicherung einer Nettoinvestition in einen ausländischen Geschäftsbetrieb wird wie ein CFH abgebildet.

Hier finden Sie weitere Definitionen & Bedeutungen von Fachbegriffen der Bilanzierung von Finanzinstrumenten nach IFRS 9 (und HGB).

« Zurück zum Glossar Index