Hedge Accounting-Wahlrecht

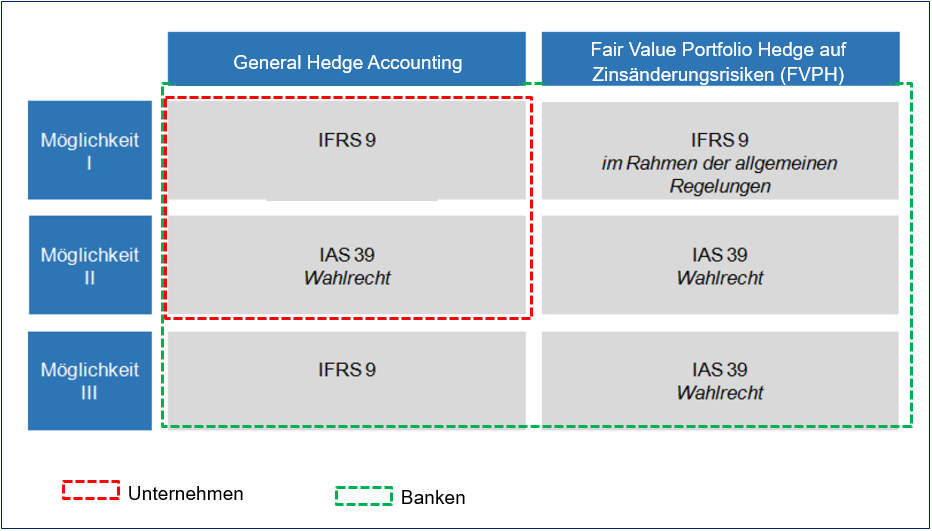

Bisher beinhaltet IFRS 9 ausschließlich Regelungen für das General Hedge Accounting, also die generellen Regeln bezüglich der Bilanzierung von Sicherungsbeziehungen. Vorschriften zum Makro-Hedging von Zinsrisiken, die insbesondere von den Banken angewendet werden, fehlen im aktuellen IFRS 9 und sollen in Zukunft ergänzt werden. Solange haben alle IFRS 9-Anwender gemäß IFRS 9.7.2.21 ein Wahlrecht komplett oder aber nur gemäß IFRS 9.6.1.3 für den sog. Fair Value Portfolio Hedge auf Zinsänderungsrisiken (FVPH) die Hedge Accounting Regeln des IAS 39 weiter anzuwenden.

Da für Unternehmen der Spezialanwendungsfall des Makro-Hedgings (FVPH) grundsätzlich keine praktische Relevanz hat, ergeben sich für Unternehmen de facto zwei Alternativen. Entweder wenden sie für das General Hedge Accounting die Vorschriften des IFRS 9 oder aber die des IAS 39 (weiter) an. Für Banken (Kreditinstitute) hingegen ergeben sich im Zusammenhang mit dem Wahlrecht insgesamt drei Anwendungskonstellationen. Auch das Makro-Hedging auf Zinsrisiken kann versucht werden, mit den allgemeinen Hedge Accounting-Regelungen des IFRS 9 abgebildet zu werden (Möglichkeit I). Oder aber das gesamte Hedge Accounting zunächst weiter nach IAS 39 zu bilanzieren (Möglichkeit II). Oder aber für das generelle Hedge Accounting die IFRS 9-Regelungen der General Hedge Accounting anzuwenden und nur für das Makro-Hedging von Zinsrisiken die IAS 39 Regelungen des FVPH (Möglichkeit III).

Hier finden Sie weitere Definitionen & Bedeutungen von Fachbegriffen der Bilanzierung von Finanzinstrumenten nach IFRS 9 (und HGB).

« Zurück zum Glossar Index