Hedge Accounting – Unterschiede IAS 39 und IFRS 9

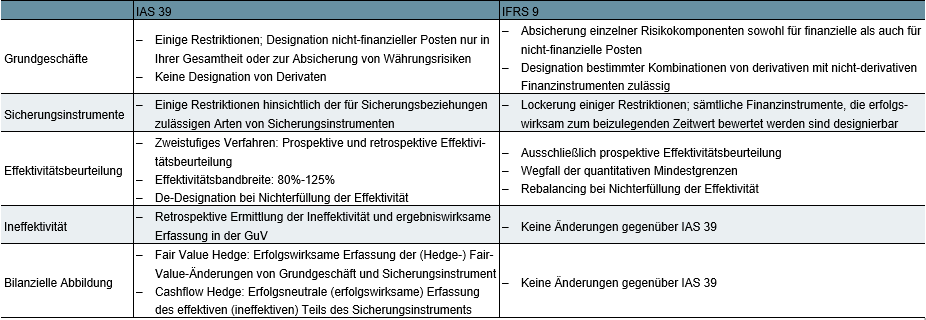

Es besteht ein Wahlrecht, die (alten) Vorschriften zum Hedge Accounting nach IAS 39 oder aber die (neuen) Vorschriften nach IFRS 9 anzuwenden (Hedge Accounting-Wahlrecht). Abb. 16 enthält die wesentlichen Unterschiede der beiden Rechnungslegungsnormen. Mit den (neuen) Vorschriften zum Hedge Accounting nach IFRS 9 können z.B. Sicherungsstrategien von Industrieunternehmen im Bereich der Rohstoffabsicherung passgenauer abgebildet werden.

15 Eigene Darstellung in Anlehnung an KPMG-Accounting News Ausgabe Dezember 2013, S. 5.

Hier finden Sie weitere Definitionen & Bedeutungen von Fachbegriffen der Bilanzierung von Finanzinstrumenten nach IFRS 9 (und HGB).

« Zurück zum Glossar Index