Impairment: Allgemeines Verfahren

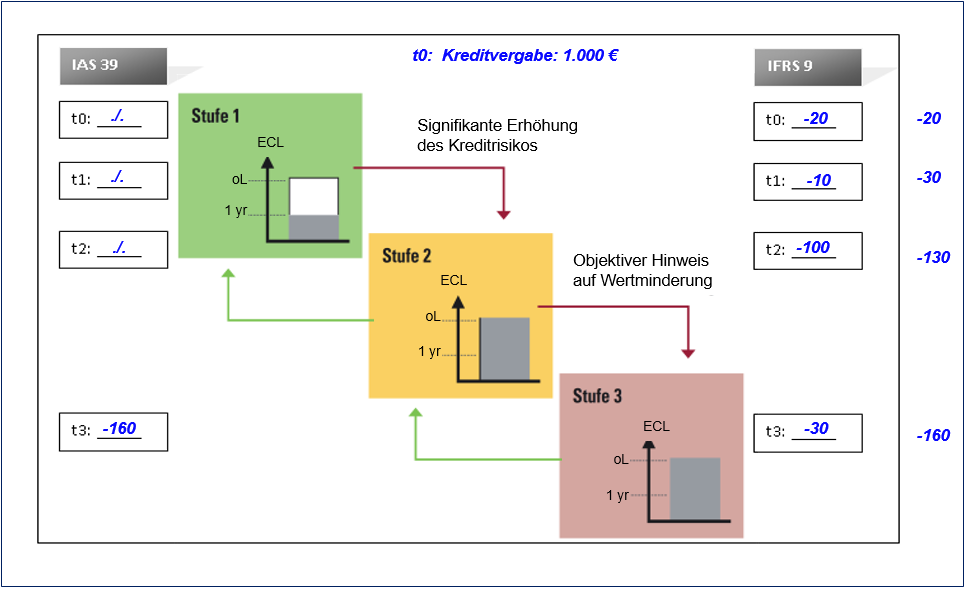

Das allgemeine Verfahren ist eines von drei Impairment-Verfahren des IFRS 9 (siehe hierzu auch Impairment: Überblick) und stellt den Hauptanwendungsfall der Ermittlung von Wertminderung nach IFRS 9 dar. Es wird u.a. auch als 3-Stufen Modell, Credit Deterioration Model oder 3-Bucket Approach bezeichnet. Wie in Abb. 20 dargestellt, erfolgt der Erstansatz von Finanzinstrument (FI) grundsätzlich in der ersten Stufe. Hat sich das Kreditrisiko seit dem Erstansatz signifikant erhöht (siehe hierzu auch Signifikante Erhöhung des Kreditrisikos), ohne dass objektive Hinweise auf eine Wertminderung vorliegen (siehe hierzu auch Objektive Hinweise), erfolgt eine Einstufung in die zweite Stufe (relatives Transferkriterium). Bei objektiven Hinweisen auf eine Wertminderung ist das Finanzinstrument in die dritte Stufe einzuordnen. Hat sich das Kreditrisiko entsprechend verbessert, kann auch wieder eine Höherstufung erfolgen. Die Höhe des Impairment bemisst sich in Stufe 1 nach dem erwarteter 12-Monats-Kreditverlust (IFRS 9.5.5.5) und in Stufe 2 und 3 nach dem erwarteter Kreditverlust über die Laufzeit (IFRS 9.5.5.3-5.5.4). Die Zinsvereinnahmung erfolgt in den Stufen 1 und 2 auf Basis des Bruttobuchwerts und in der Stufe 3 auf Basis des Nettobuchwerts (IFRS 9.5.4.1). Die Bemessung des Impairment erfolgt auf den ersten beiden Stufen i.d.R. direkt auf Portfolio-Ebene mit Hilfe von statistischen Methoden und auf Stufe 3 i.d.R. indirekt auf Einzelengagement-Ebene (siehe hierzu auch Impairment: Bemessung). Sowohl die Bildung, als auch die Auflösung von Impairments erfolgt immer erfolgswirksam über die GuV (IFRS 9.5.5.8). Siehe hierzu auch Impairment: Buchungen.

Im Beispiel der Abb. 20 ist nach IFRS 9 unmittelbar bei Kreditvergabe in t0 ein Impairment i.H.d. erwarteten 12-Monats-Kreditverlusts von -20 EUR erfolgswirksam zu buchen, da der Kredit initial der Stufe 1 zuzuordnen ist. Zum Jahresende des ersten Jahres (t1) wird der Kredit weiter der Stufe 1 zugeordnet und die Erhöhung des 12-Monats-Kreditverlusts von -10 EUR (auf -30 EUR) ist erfolgswirksam zu erfassen. Zu t2 hat sich das Kreditrisiko signifikant erhöht und ist daher in Stufe 2 umzubuchen. Nun ist das Impairment i.H.d. erwarteten Kreditverlusts über die Laufzeit i.H.v. insgesamt -130 EUR zu bemessen. Da bereits insgesamt -30 EUR erfolgswirksam in der Vorperiode erfasst wurden, sind in t2 weitere -100 EUR zu buchen. In t3 liegen nun objektive Hinweise auf eine dauerhafte Wertminderung vor. Der nun auf Einzelengagement-Ebene ermittelte erwartete Kreditverlust über die Laufzeit beträgt in dem Beispiel -160 EUR, sodass in t3 weitere -30 EUR an Aufwand zu buchen sind. Anders als nach IFRS 9, wo bereits der erwartete Kreditverlust zu buchen ist, hätte nach IAS 39 erst der eingetretene Verlust in Periode t3 en bloc gebucht werden dürfen. Nach IFRS 9 wird das Impairment früher und daher sukzessive in der GuV erfasst.

Hier finden Sie weitere Definitionen & Bedeutungen von Fachbegriffen der Bilanzierung von Finanzinstrumenten nach IFRS 9 (und HGB).

« Zurück zum Glossar Index