Fair Value-Hierarchie

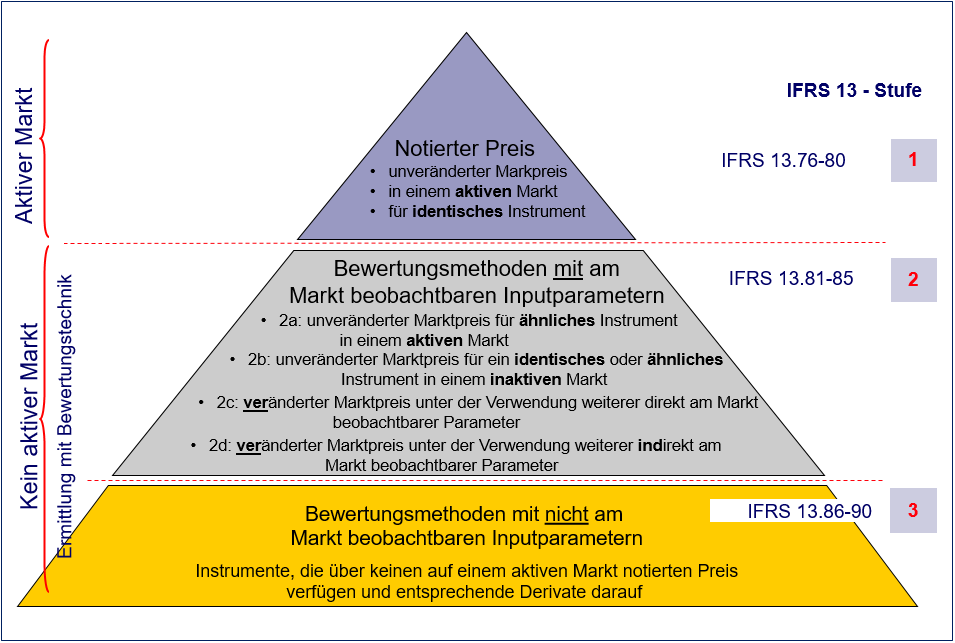

Wie der Fair Value (FV) zu ermitteln ist, ergibt sich aus der Fair Value-Hierarchie (IFRS 13.72-90). Der IFRS 9 differenziert zwischen einer Marktbewertung mit und ohne aktiver Markt und konkretisiert dies durch drei Stufen (Levels). Abb. 11 gibt einen Überblick über die jeweiligen Hierarchiestufen und wie diese im Verhältnis zueinander stehen. Level 1 (Mark to Market): Das Vorhandensein öffentlich notierter Marktpreise (Marktwert) auf einem aktiven Markt ist der bestmögliche objektive Hinweis für den beizulegenden Zeitwert und wird (falls existent) für die Bewertung des finanziellen Vermögenswerts oder der finanziellen Verbindlichkeit verwendet. Wenn das Unternehmen nachweisen kann, dass der letzte Transaktionspreis nicht dem beizulegenden Zeitwert entspricht, wird ein adäquaterer Kurs von kurz vor dem Abschlussstichtag genommen. Level 2 (Mark to Model mit Marktparameter): Wenn kein aktiver Markt für ein Finanzinstrument (FI) besteht, bestimmt ein Unternehmen den beizulegenden Zeitwert mithilfe einer Bewertungsmethode. Zu den Bewertungsmethoden gehören der Vergleich mit dem aktuellen beizulegenden Zeitwert eines anderen, im Wesentlichen identischen Finanzinstruments, die Verwendung der Discounted Cashflow Methode (DCF) sowie Optionspreismodellen. Der beizulegende Zeitwert wird auf Grundlage der Ergebnisse einer Bewertungsmethode geschätzt, die im größtmöglichen Umfang Daten aus dem Markt verwendet und so wenige wie möglich unternehmensspezifische Daten verwendet. Level 3 (Mark to Model ohne Marktparameter): Wie bei Level 2, nur dass die Bewertungsmethoden auch nicht am Markt beobachtbare Parameter verwendet.

13 Quelle: Eigene Darstellung in Anlehnung an Eckes/Flick, Kapitalmarktorientierte Rechnungslegung (KoR), 2008, S. 465.

Hier finden Sie weitere Definitionen & Bedeutungen von Fachbegriffen der Bilanzierung von Finanzinstrumenten nach IFRS 9 (und HGB).

« Zurück zum Glossar Index