Aggregiertes Exposure

Ein aggregiertes Exposure (eine aggregierte Risikoposition) stellt einen Spezialfall eines Grundgeschäfts beim Hedge Accounting dar (IFRS 9.6.3.4, B6.3.3-B6.3.4). Hierbei handelt es sich um eine Kombination aus einem Risiko, das die Anforderungen an ein gesichertes Grundgeschäft erfüllen könnte, und einem Derivat.

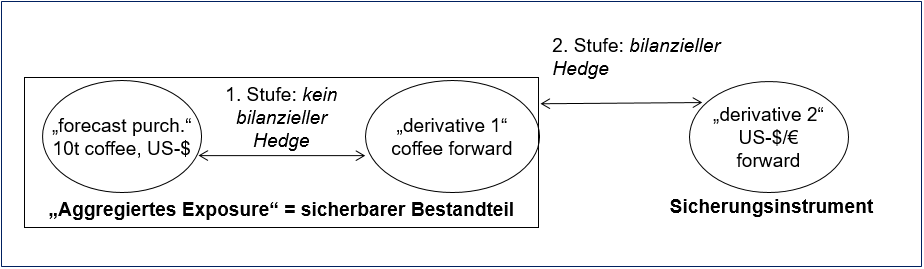

Auf erster Stufe ist das aggregierte Exposure festzulegen. Im Beispiel der Abb. 2 besteht dies aus einem Kaffeepreisrisiko auf US-$-Basis aus einer Forecast Transaction in Form eines „forecast purchase“ (purch.) und einem gegenläufigem Kaffeepreisrisiko aus einem unbedingten Kaffee-Termingeschäft (derivative 1), woraus sich ein aggregiertes Exposure von nur noch einem Fremdwährungsrisiko (FX) ergibt. Auf zweiter Stufe wird das aggregierte Exposure des Fremdwährungsrisikos im Rahmen eines bilanziellen Hedges mit einem gegenläufigen US-$/€ Forward (derivative 2) gegen das Fremdwährungsrisiko (FX) abgesichert.

Hier finden Sie weitere Definitionen & Bedeutungen von Fachbegriffen der Bilanzierung von Finanzinstrumenten nach IFRS 9 (und HGB).

« Zurück zum Glossar Index