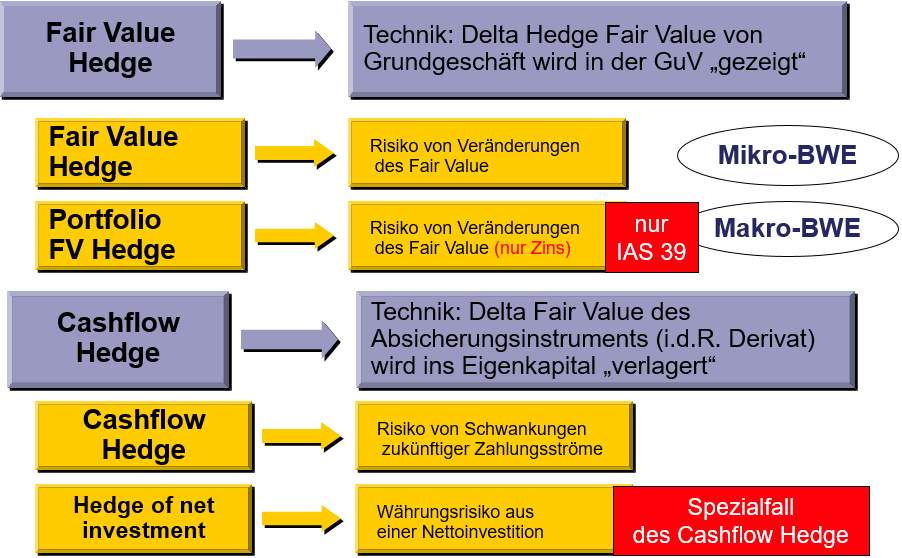

Hedge-Arten

Durch das Hedge Accounting kann eine ansonsten verzerrende IFRS-Bilanzierung reduziert oder eliminiert werden. Buchungstechnisch erfolgt dies bei einem Fair Value Hedge (FVH) dadurch, dass sich das Grundgeschäft der Bilanzierung des Derivat anpasst und somit die – auf das abgesicherte Risiko entfallende – Fair Value (FV)-Veränderung aus dem Grundgeschäft ebenfalls in die GuV gebucht wird und dort auf die gegenläufige Wertentwicklung des Derivats trifft. Bei einem Cashflow Hedge (CFH) erfolgt dies hingegen dadurch, dass die Gegenbuchung zur FV-Erfassung des Derivates in der Bilanz nicht gegen die GuV, sondern gegen das Eigenkapital ausgesteuert wird. Diese beiden Techniken des Hedge Accountings können nun in verschiedenen Konstellationen vorkommen. Abb. 18 gibt einen Überblick über die Hedge-Arten und ordnet ihnen auch die in der HGB-Welt gebräuchlichen Begriffe von Bewertungseinheiten (BWE) zu.

Im IFRS 9 und IAS 39 gibt es jeweils mit dem FVH und dem CFH zwei Haupt-Hedge-Arten, bei denen es jeweils neben der eigentlichen Hedge-Art noch eine besondere Ausprägung gibt, sodass es insgesamt vier Hedge-Arten (-Ausprägungen) geben kann: FVH, Fair Value Portfolio Hedge auf Zinsänderungsrisiken (FVPH), CFH und Cashflow Hedge (CFH) auf eine Nettoinvestition in einen ausländischen Geschäftsbetrieb. Im IFRS 9 und IAS 39 selbst wird rein formal nur von drei Hedge-Arten gesprochen, da der FVPH dort nicht als eigene Hedge-Art aufgeführt ist.

Hier finden Sie weitere Definitionen & Bedeutungen von Fachbegriffen der Bilanzierung von Finanzinstrumenten nach IFRS 9 (und HGB).

« Zurück zum Glossar Index