IFRS-Standards: Überblick

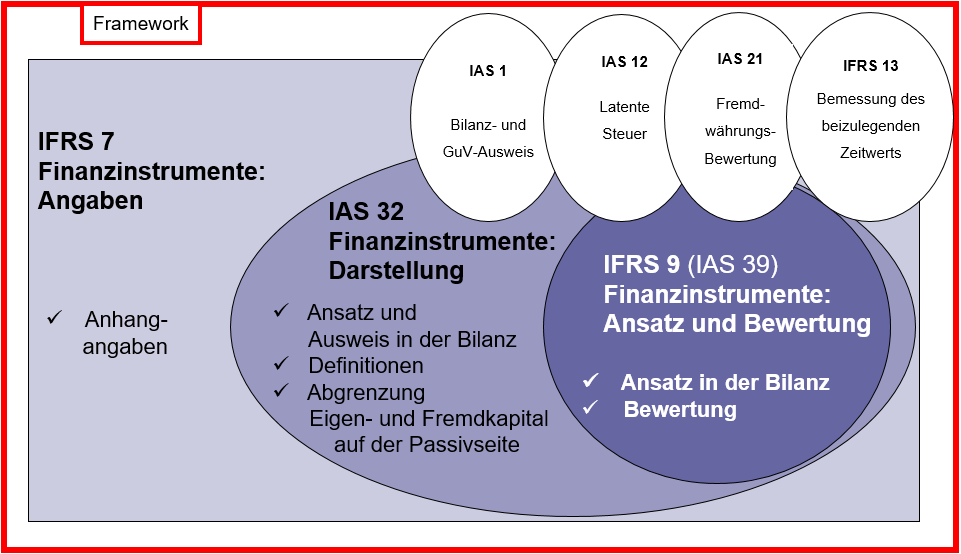

Die für die Bilanzierung von Finanzinstrument (FI) relevanten IFRS-Vorschriften verteilen sich über mehrere Einzelstandards (vgl. Abb. 19). Die zentralen Standards sind der IAS 32, IFRS 7 und IFRS 9 (IAS 39). Das „Herz“ der Bilanzierungsvorschriften für Finanzinstrumente ist der IFRS 9; er regelt u.a. die Klassifizierung und Bewertung. Vier weitere IFRS-Vorschriften – IAS 1, IAS 12, IAS 21, IFRS 13 – regeln nicht explizit nur Sachverhalte zu Finanzinstrumenten, beeinflussen aber auch deren Bilanzierung. Für Bilanzierungssachverhalte, die durch keinen Standard abgedeckt sind, ist das Rahmenkonzept (Framework) heranzuziehen, welches eine ähnliche Funktion für die IFRS besitzen, wie die Grundsätze ordnungsmäßiger Buchführung (GoB) für die deutsche Rechnungslegung.

Hier finden Sie weitere Definitionen & Bedeutungen von Fachbegriffen der Bilanzierung von Finanzinstrumenten nach IFRS 9 (und HGB).

« Zurück zum Glossar Index