Embedded Derivatives (ED)

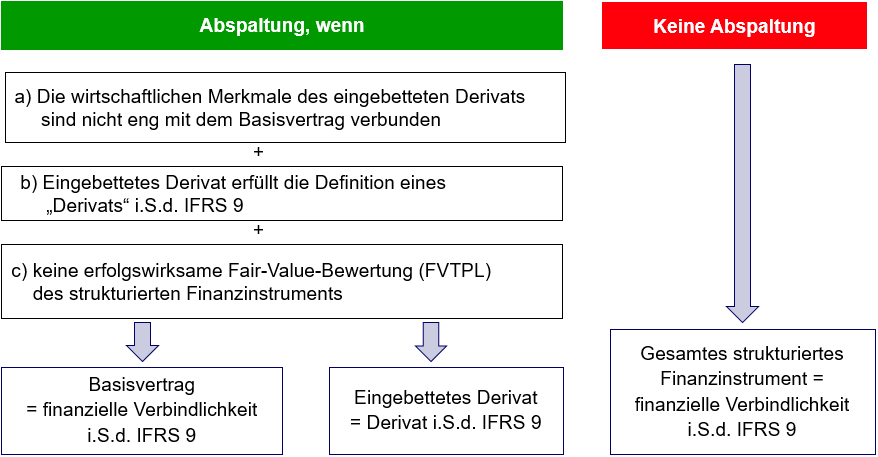

Nach IFRS 9 sind grundsätzlich alle Derivat GuV-wirksam mit dem Fair Value (FV) zu bilanzieren, da sie der Bewertungskategorie Trading (TRD) zuzuordnen sind (vgl. Abb. 7 im Glossareintrag Bewertungskategorien). Was ist aber, wenn ein Derivat in ein strukturiertes Finanzinstrument eingebettet ist, welches selber nicht erfolgswirksam mit dem FV bewertet wird? Hier ist zwischen strukturierten Finanzinstrumenten der Aktivseite (strukturierte finanzielle Vermögenswerte) und der Passivseite (strukturierte finanzielle Verbindlichkeiten) zu differenzieren. Bei strukturierten finanziellen Verbindlichkeiten ist das eingebettete Derivat unter bestimmten Voraussetzungen abzutrennen, um so eine Gleichbilanzierung von Stand Alone-Derivat und eingebettetem Derivat sicherzustellen. Ein eingebettetes Derivat i.S.d. IFRS 9.4.3.3 – mit der Konsequenz seiner Abspaltung vom Basisvertrag – liegt aber nur dann vor, wenn die drei in der folgenden Abb. 10 genannten Voraussetzungen kumulativ erfüllt sind.

Von den drei genannten Voraussetzungen ist die erste bezüglich der wirtschaftlichen Merkmale in der Praxis am schwierigsten zu beurteilen. Bei einer emittierten Wandelanleihe mit Festzinssatz z.B., bei der der Emittent das Recht hat, am Ende der Lauzeit der Anleihe zu entscheiden, ob der Schuldner den Nominalbetrag zurückbezahlt oder aber eine vorher festegelegte Anzahl von Aktien des Emittenten der Anleihe erhält, sind die wirtschaftlichen Merkmale des Grundgeschäft (Anleihe) und des eingebettenten Derivats (Aktienoption) nicht eng miteinander verbunden. Die Wertentwicklung der Anleihe hängt hauptsächlich an der Entwicklung des Zinssatzes und des Adressenausfallrisiko wohingegen der Wert der Aktienoption hauptsächlich von der Entwicklung des Akienkurses abhängt. Und zwischen der Wertenwicklung des Zinsatzes und des Adressenausfallrisikos auf der einen Seite und der der Aktie auf der anderen Seite gibt es keine enge wirtschaftliche Verbindung. Insofern müsste in diesem Fall die Aktienoption von der Wandellanleihe abgespalten werden. Anders dahingegen liegt der Fall z.B. bei einer Emission einer variabelverzinslichen Anleihe mit einem Zinscap (Zinsoption). Da hier die Wertentwicklung sowohl der Anleihe als auch der Zinsoption u.a. vom Zinssatz abhängen, sind hier die wirtschaftlichen Merkmale des Basisvertrages und des Derivats eng mit einander verbunden, so dass in diesem Fall der Zinscap nicht als eingebettetes Derivat abgespalten werden muss. Strukturierte finanzielle Vermögenswerte sind hingegen nicht auf eine Abspaltung zu untersuchen. Anstatt dessen kann bei gehaltenen strukturierten Fremdkapital-Finanzinstrumenten das eingebette Derivat dazu führen, dass der Zahlungsstromtest nicht erfüllt ist und daher das gesamte gehaltene strukturierte Fremdkaptial-Finanzinstrument erfolgswirksam zum FV zu bewerten ist. Bezüglich des Pendants zur HGB-Bilanzierung siehe IDW RS HFA 22.

Hier finden Sie weitere Definitionen & Bedeutungen von Fachbegriffen der Bilanzierung von Finanzinstrumenten nach IFRS 9 (und HGB).

« Zurück zum Glossar Index