Bewertung (HGB): Folgebewertung

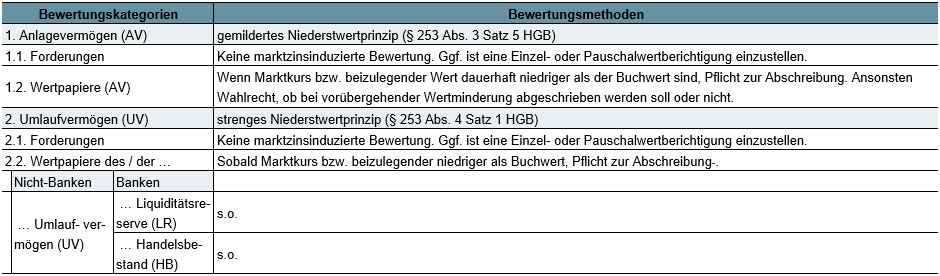

Gemäß dem Einzelbewertungsgrundsatz (§ 252 Abs. 1 Nr. 3 HGB) ist grundsätzlich jeder Vermögensgegenstand einzeln zu bewerten (Ausnahme: Bewertungseinheiten (BWE)). Die Folgebewertung betrifft (in der Praxis) insbesondere die Vermögensgegenstände. Die HGB-Bewertungsmethoden ergeben sich anhand der HGB-Bewertungskategorien. Abb. 4 enthält eine Zuordnung von Bewertungskategorien zu den Bewertungsmethoden. Für die Kategorisierung nach HGB sind Finanzinstrumente einerseits nach Wertpapieren und (Buch-)Forderungen und zum anderen nach Anlagevermögen und Umlaufvermögen zu differenzieren. Unter den Wertpapieren sind Orderpapiere (z.B. Namensaktien) und Inhaberpapiere (z.B. Inhaberschuldverschreibungen) auszuweisen. Wertpapiere besitzen i.d.R. eine ISIN und sind meistens börsengängig bzw. -fähig. Finanzielle Vermögensgegenstände, die keine Wertpapiere sind, werden als Forderungen (Ausleihungen) bezeichnet. Jedes Finanzinstrument (FI) muss bei Zugang, abhängig von seiner Zweckbestimmung, dem Umlauf- oder Anlagevermögen zugeordnet werden. Im Anlagevermögen sind die Finanzinstrumente auszuweisen, die dazu bestimmt sind, dauernd dem Geschäftsbetrieb zu dienen (§ 247 Abs. 2 HGB). Diese Bestimmung ist durch Geschäftsleiterbeschluss zu dokumentieren. Bei Banken (Kreditinstitute) geht der Gesetzgeber in § 340e Abs. 1 Satz 2 HGB (grundsätzlich) davon aus, dass Forderungen und Wertpapiere in einer Bankbilanz Gegenstand des Umlaufvermögens sind.

Hier finden Sie weitere Definitionen & Bedeutungen von Fachbegriffen der Bilanzierung von Finanzinstrumenten nach IFRS 9 (und HGB).

« Zurück zum Glossar Index