Bewertungsmethoden

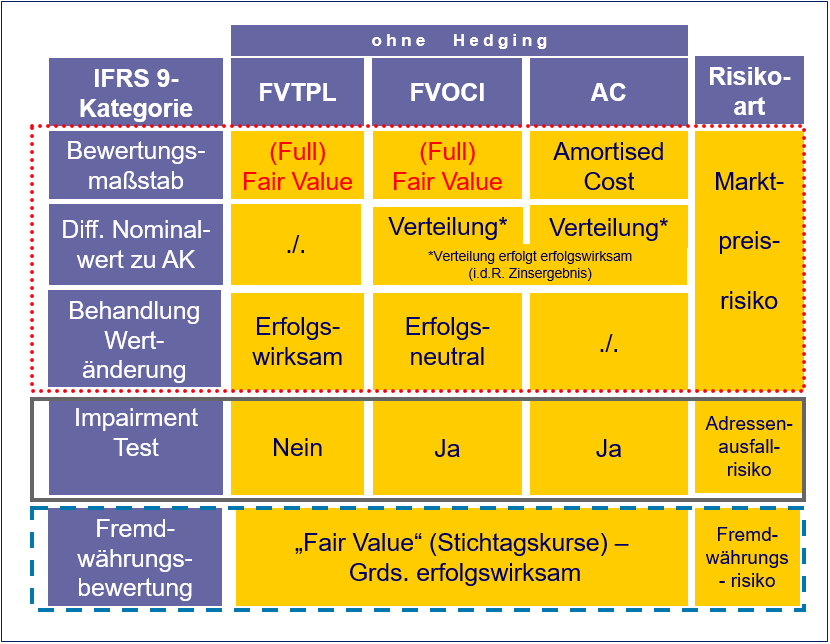

Siehe hierzu auch Bewertung: Überblick. Wie aus der Abb. 8 ersichtlich wird, gibt es nach IFRS 9 bezüglich der bilanziellen Berücksichtigung des Marktpreisrisiko (ohne Fremdwährungsrisiko (FX)) grundsätzlich zwei unterschiedliche Bewertungsmethoden. Entweder eine Bewertung zum Fair Value (FV) oder keine marktpreisinduzierte Bewertung, d.h. eine Bilanzierung zu den Amortised Cost (AC). Welche der beiden Bewertungsmethoden anzuwenden ist, hängt von den IFRS 9-Bewertungskategorien ab. Aufgrund der unterschiedlichen Bewertungsmethoden wird auch vom sog. „Mixed Model“ gesprochen. Das Adressenausfallrisiko wird nach IFRS 9 im Rahmen eines gesonderten Werthaltigkeitstests (Impairment-Test) berücksichtigt. Bei den Fremdwährungsrisiken werden die Transaktions-Exposures grundsätzlich mit dem Stichtagskurs umgerechnet und bewertet, wobei das Fremdwährungsrisiko-Bewertungsergebnis – bis auf eine Ausnahme (FVOCI-Fremdwährungs-Aktien) – in der GuV gezeigt wird.

10 Eigene Darstellung in Anlehnung an PWC (2002), IAS für Banken, 2. Auflage 2002, S. 158.

Hier finden Sie weitere Definitionen & Bedeutungen von Fachbegriffen der Bilanzierung von Finanzinstrumenten nach IFRS 9 (und HGB).

« Zurück zum Glossar Index