7. Jahresabschluss: Wie ermittelt man die Performance?

Versione bilingue --> vedi pagina sotto

Bilinguale Version --> siehe unten auf der Seite

Original (italienisch) von Prof. assoc. Fabrizio Bava (28. August 2020) https://www.fabriziobava.com/blog/leggere-un-bilancio/

Aus dem Italienischen übersetzt von Prof. Dr. Knut Henkel (5.11.2021) https://www.knuthenkel.de/Blog/

Wie liest man einen Jahresabschluss? Siebte Folge

Wie bewertet man die Leistung des Unternehmens anhand des Jahresabschlusses?

Heute geht es um das interessante Thema der Jahresabschlussanalyse, dessen Aussagekraft oft unterschätzt wird. Die Analyse der Jahresabschlüsse besteht nicht aus Formeln und Zahlen, diese sind nur das Werkzeug. Die eigentliche und auch komplizierte Analyse besteht in der Fähigkeit, aus der Vielzahl an Kennzahlen ein schlüssiges Gesamtbild des Zustandes des Unternehmens zu entwerfen.

Die Analyse von Jahresabschlüssen ist faszinierend. Im Bereich des Rechnungswesens gehört sie zu den Themen, die bei Fachleuten wie bei Nicht-Fachleuten großes Interesse wecken. Um der Analyse von Jahresabschlüssen den Gesundheitszustand eines Unternehmens, seine Stärken und Schwächen entnehmen zu können, bedarf es nicht nur entsprechender fachlicher Kenntnisse, sondern auch eines gewissen „Fingerspitzengefühls“, das man sich im Laufe der Jahre mit Erfahrung aneignet. Dennoch können auch Nicht-Experten mit bescheidenem Aufwand Kenntnisse über die wichtigsten Bilanzanalyse-Techniken erwerben und die notwendigen Fähigkeiten entwickeln, um die Leistung eines Unternehmens zu verstehen.

Die Jahresabschlussanalyse ist keine exakte Wissenschaft, so dass es keine Garantie dafür gibt, dass es dem Unternehmen wirklich gut geht, wenn dies als Jahresabschlussanalyseergebnis herausgekommen sein sollte! Wenn das Ergebnis einer Jahresabschlussanalyse jedoch zeigt, dass ein Unternehmen in Schwierigkeiten ist, ist dies sehr wahrscheinlich der Fall! Denen, die sich nun fragen: „Wenn das Jahresabschlussanalysergebnis nicht sicher ist, was ist dann der Sinn einer solchen Analyse? “, könnte ich z. B. antworten, dass auch Wettervorhersagen keine Garantie für das Ergebnis geben, aber das macht sie nicht unbrauchbar.

Jahresabschlussanalyse: Konzept und Zweck

Begriff

Die Jahresabschlussanalyse bezieht sich auf die Techniken und Werkzeuge, die im Allgemeinen auf mehrere Jahresabschlüsse angewandt werden und darauf abzielen, die Gesundheit des Unternehmens zu verstehen. Die Bilanzanalyse dient der Untersuchung des „Unternehmensgleichgewichts“. Gegenstand der klassischen Jahresabschlussanalyse (oft auch als Bilanzanalyse bezeichnet) ist die finanz- und erfolgswirtschaftliche Bewertung. Gegenstand der finanzwirtschaftlichen Analyse ist die Auswertung der Bilanz. Die Beurteilung der Aktivseite der Bilanz wird u. a. als Investitionsanalyse, die der Passivseite als Finanzierungsanalyse und die der horizontalen Bilanzstruktur als Liquiditätsanalyse bezeichnet. Gegenstand der erfolgswirtschaftlichen Analyse ist die GuV (z. T. in Verbindung mit Kapitalgrößen). Diese unterteilt sich in die Erfolgsquellenanalyse (Erfolgsspaltung), Aufwandsstrukturanalyse und Rentabilitätsanalyse.

Zweck

Durch die Jahresabschlussanalyse versucht man, Antworten auf zahlreiche Fragen zu geben, die dazu dienen, Entscheidungen zu treffen, die oft grundlegend sind, um die Dauerhaftigkeit des Unternehmens zu sichern. Bei der Jahresabschlussanalyse werden zahlreiche Aspekte des Gleichgewichts eines Unternehmens bewertet. So wird überprüft, ob das Unternehmen durch seine eigene Tätigkeit in der Lage ist:

• ein angemessenes Rentabilitätsniveau zu erreichen und aufrechtzuerhalten, mit dem nicht nur Arbeit und Kapital (z. B. von Banken aufgenommene Kredite), sondern auch der produktive Faktor angemessen vergütet werden kann;

• die eingegangenen Verpflichtungen mit „selbst erwirtschafteten“ finanziellen Mitteln zu erfüllen, d. h. Mitteln, die durch die Einziehung von Forderungen aus Umsätzen oder von Aktionären oder Kreditgebern erhalten wurden;

• eine angemessene Kapitalstärke aufrechtzuerhalten oder zu erlangen.

Durch die Bilanzanalyse kann eine Menge über das „Geschäftsmodell“ des Unternehmens erkannt werden. So ist z. B. ein sehr starres produzierendes Unternehmen (d. h. die Bilanzaktiva bestehen zum größten Teil aus Sachanlagen) dazu „verdammt“, viel zu verkaufen und seine Produktionskapazitäten immer auszulasten, da es sonst aufgrund des hohen Anteils an Fixkosten mit (hohen) Verlusten rechnen muss. Dies kann bei einem Autohersteller (z. B. dem damaligen FIAT-Konzern) der Fall sein.

Das Gleiche gilt oft auch für Handelsunternehmen, allerdings aus anderen Gründen. Unternehmen, die „nur“ Produkte weiterverkaufen, die von anderen Unternehmen hergestellt wurden, erzielen oft nur geringe Gewinnspannen, so dass die einzige Möglichkeit, eine gute Rentabilität zu erreichen, darin besteht, hohe Verkaufsmengen zu erzielen. Die Bilanzanalyse ist auch nützlich, um herauszufinden, welche Finanzierungsquellen das Unternehmen sich sichern sollte, d. h. ob es in einer bestimmten Situation vorzuziehen ist, die Unterstützung von Aktionären (Eigenkapital) oder eine Finanzierung (Fremdkapital) zu suchen.

Empfänger

Es gibt viele Stakeholder, die an der Gesundheit eines Unternehmens und damit an der Jahresabschlussanalyse interessiert sind:

• Gesellschafter des Unternehmens;

• Führungskräfte des Unternehmens;

• Mitarbeiterinnen und Mitarbeiter;

• Geldgeber (Banken, Anleihegläubiger);

• Investoren (institutionelle Anleger, Fonds, Kleinaktionäre);

• Finanzanalysten;

• Kunden und Lieferanten;

• Finanzverwaltung;

• Rating-Unternehmen;

• Aufsichtsorgane (Aufsichtsräte und Wirtschaftsprüfer);

• Aufsichtsbehörden (Bundesbank, Bafin).

Andere Anwendungen der Jahresabschlussanalyse

Der Zweck der Jahresabschlussanalyse ist nicht immer, die Gesundheit des Unternehmens zu ermitteln. Das gilt für Aktionäre, Manager und Mitarbeiter ebenso wie für Kreditgeber, Kunden und Lieferanten sowie Ratingagenturen. Bei Wirtschaftsprüfern, Aufsichtsräten und der Finanzverwaltung kann die Jahresabschlussanalyse auch für andere Zwecke eingesetzt werden. Sie kann bspw. auch verwendet werden, um herauszufinden, ob der Jahresabschluss korrekt ist (Wirtschaftsprüfer und Aufsichtsräte) oder ob das Unternehmen Steuern hinterzieht (Finanzverwaltung). Natürlich erhält man nur Hinweise, die manchmal relevant sein können, aber keine echten Beweise.

Eine der größten Unternehmenspleiten in Italien war die des Parmalat-Konzerns 2003. Damals hieß es allgemein, „es ist unmöglich, dass niemand davon wusste“. Unabhängig von der „juristischen Wahrheit“ stammte der Vorwurf zum großen Teil aus einigen Beweisen der Bilanzanalyse. Tatsächlich verfügte der Parmalat-Konzern über eine so hohe, sofort verfügbare Liquidität, dass der ständige Rückgriff auf neue Schulden zur Deckung fällig werdender Anleihen zumindest anormal war. Diese Situation war durch die Jahresabschlussanalyse leicht zu erkennen.

Analysewerkzeuge und –techniken

Wenn wir vom „falschen Jahresabschluss“ sprechen, denken wir sofort an die Um den Gesundheitszustand eines Unternehmens zu untersuchen, reicht es nicht aus, zu wissen, wie man einen Jahresabschluss liest. Der Jahresabschluss, der in Übereinstimmung mit den Rechnungslegungsvorschriften erstellt wurde, stellt Zahlen und Informationen nach einer Logik dar, die nicht direkt darauf abzielt, ein umfassendes Verständnis des Gesundheitszustandes zu ermöglichen. Die Bilanz und die Gewinn- und Verlustrechnung müssen zunächst „aufbereitet“ werden, d. h. nach einer Logik neu geordnet werden, die ein besseres Verständnis der Unternehmensentwicklung ermöglicht (sog. Datenaufbereitung).

Durch diese entsprechend aufbereitete Bilanz (Strukturbilanz) und GuV (Erfolgsspaltung) ist es möglich, die Leistung des Unternehmens besser zu interpretieren und für Kennzahlenanalysen zu verwenden. Wobei sowohl absolute Kennzahlen als auch relative Kennzahlen (Verhältniszahlen) Verwendung finden. Das Nettoumlaufvermögen („Net Working Capital“, NWC, bzw. Umlaufvermögen – kurzfristige Verbindlichkeiten) ist ein Beispiel für eine absolute Kennzahl. Die Gesamtkapitalrendite („Return on Investment“, ROI, bzw. Jahresergebnis/Gesamtkapital) oder die Eigenkapitalrendite („Return on Equity“ ROE, bzw. Jahresergebnis/Eigenkapital) sind Beispiele für relative Kennzahlen.

Die Kapitalflussrechnung ist ein wichtiges Analysewerkzeug für die Finanzkraft. Diese ist bei kapitalmarktorientierten Unternehmen bereits Bestandteil des Abschlusses. Für Bilanzanalysen anderer Unternehmen kann die Kapitalflussrechnung jedoch auch vom Bilanzanalysten (z. B. der Bank) selber nachgebildet werden, wenn auch mit einigen Einschränkungen.

Durch den Vergleich mit anderen bewertet man sich selbst

Ein Sportler kann sagen: „Ich laufe sehr schnell und kann mich noch verbessern“, aber wie überprüft man, ob es wirklich so ist? Man schaut, ob sich im Laufe der Jahre seine Zeiten auf z. B. 100 Metern verbessert haben. Zudem kann man vergleichen, welche Zeitverbesserung sich der Athlet für die Zukunft vorgenommen hat und ob er diese dann auch tatsächlich erreicht. Und, ganz wichtig, welche Zeiten andere Athleten auf der gleichen Strecke erreicht haben. Nur durch den Vergleich mit anderen kann man zu einer korrekten Beurteilung dessen kommen, was der Sportler gesagt hat. Für Unternehmen gilt das Gleiche.

Um die Gesundheit eines Unternehmens zu ermitteln, sollte sich die Bilanzanalyse nicht auf den letzten verfügbaren Abschluss beschränken. Ein einzelner Datenpunkt reicht nicht aus, um ein zuverlässiges Urteil zu fällen. Aus diesem Grund werden in der Regel mehrere Abschlüsse (z. B. der drei oder fünf letzten Jahre) des Unternehmens analysiert. Man spricht dann von einem Zeitvergleich. Auf diese Weise ist es möglich, Trends zu erkennen, dank derer man Hypothesen darüber aufstellen kann, wie sich die Situation in Zukunft entwickeln könnte. Kapitalmarktorientiere Unternehmen geben in der Regel auch Prognosen für die Zukunft ab. Ein weiterer Indikator kann sein, inwiefern diese Prognosen dann auch tatsächlich erreicht werden konnten. Hierbei handelt es sich um einen Soll-Ist-Vergleich.

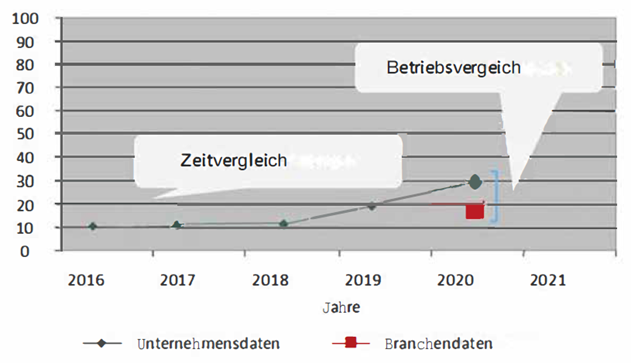

Die Leistung von Unternehmen hängt jedoch auch stark von der Branche, in der sie tätig sind, dem Markt und vielen anderen Faktoren ab. Um eine Aussage über den Gesundheitszustand treffen zu können, ist es daher notwendig, die vom Unternehmen erzielten Ergebnisse mit einer Benchmark zu vergleichen. Die Benchmark kann der Durchschnittswert der Branche oder der Konkurrenten sein, oder, noch besser, die Ergebnisse der Hauptkonkurrenten des Unternehmens. Dies nennt man Betriebsvergleich. Die Bedeutung und Effektivität einer solchen Analyse wird durch die folgende Grafik erläutert:

Wie interpretiert man das Diagramm?

Unabhängig davon, auf welche Kennzahl wir uns konzentrieren wollen und welche Aussagekraft diese hat (z. B. die Rentabilität des Unternehmens), zeigt die Analyse im Zeitverlauf einen signifikanten Aufwärtstrend. Das bedeutet, dass es prinzipiell wahrscheinlicher ist, dass der Wert in der Zukunft weiter wächst. Anders wäre die Beurteilung bei einem Unternehmen, das in der letzten Bilanz die gleiche Zahl und einen abnehmenden Trend aufweist. Die genaue Zahl für das letzte Jahr zeigt auch, dass das erzielte Ergebnis über dem Durchschnitt der Branche liegt, in der das Unternehmen tätig ist. Ein Soll-Ist-Vergleich ist in diesem Fall nicht möglich, da vom Unternehmen keine Prognose gemacht (veröffentlicht) wurde.

Die vorliegende Analyse des Diagramms zeigt einerseits, dass das Unternehmen die Kennzahl in den letzten Jahren deutlich verbessern konnte, um ein Ergebnis über dem Branchendurchschnitt zu erreichen, aber gleichzeitig, dass es schwierig sein wird, den Wert noch viel weiter zu steigern. Die Rentabilität ist in der Tat bereits höher als der Durchschnitt, und jeder Sektor hat seine eigene Rentabilität. Es wird ein Niveau geben, das nicht übertroffen werden kann. Läge der Branchendurchschnitt hingegen bei 50, also deutlich höher als der Unternehmenswert des letzten Jahres, wäre ein weiterer Anstieg in den nächsten Jahren eher wahrscheinlicher.

Die Phasen des Jahresabschlussanalyse-Prozesses

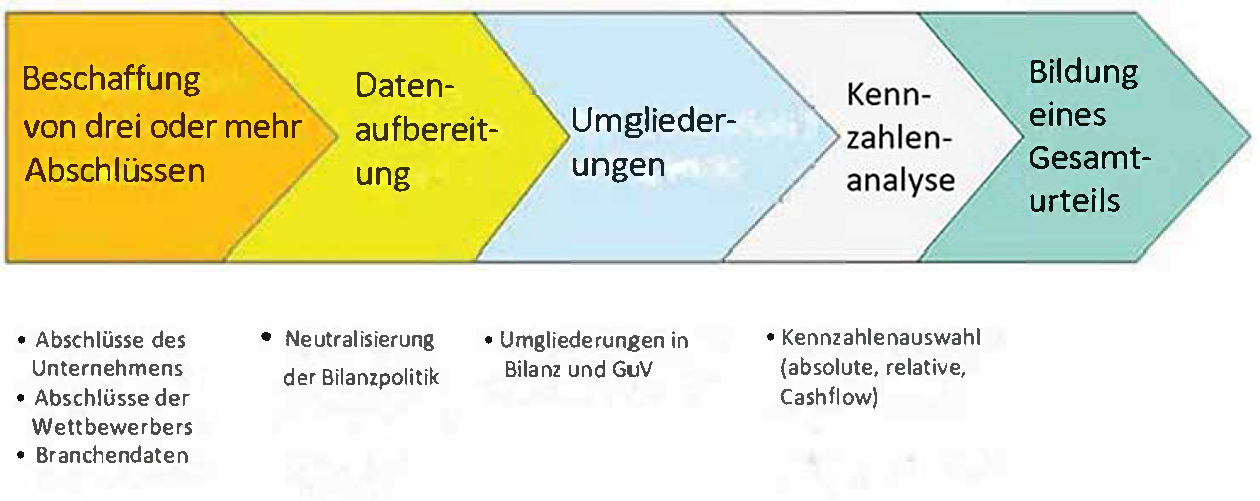

Eine wesentliche Voraussetzung für eine ordnungsgemäße Jahresabschlussanalyse ist die Zuverlässigkeit der Jahresabschlussdaten. Selbst der beste Analytiker der Welt kann nur zu falschen Schlussfolgerungen kommen, wenn die analysierten Daten nicht zuverlässig sind. In diesem Zusammenhang kommt dem Abschlussprüfer eines Unternehmens, der den Jahresabschluss testiert, eine wichtige Bedeutung zu. Es besteht auch ein signifikanter Unterschied zwischen einer Jahresabschlussanalyse, die von internen Stellen im Unternehmen durchgeführt wird, und einer Analyse, die von externen Analysten durchgeführt wird und ausschließlich auf öffentlich zugänglichen Daten (dem Abschluss) basiert. Der interne Analyst kann Vorarbeiten zur „Normalisierung“ der Daten durchführen, wenn in den Abschlüssen Bilanzierungsentscheidungen getroffen wurden, die die Analyse des Abschlusses verzerren könnten.

Dies kann z. B. bei abweichend vom Marktwert (zu hoch oder zu niedrig) festgelegten Geschäftsführerbezügen der Fall sein, was vorkommen kann, wenn der Geschäftsführer gleichzeitig Mehrheitsgesellschafter ist. Die verschiedenen Phasen des Prozesses der Jahresabschlussanalyse werden wie folgt dargestellt:

Der Prozess der Jahresabschlussanalyse erfordert zunächst die Beschaffung der Jahresabschlüsse des Unternehmens für den betrachteten Zeitraum. Anschließend wird eine sorgfältige Lektüre durchgeführt, um die Bewertungsmethoden und bilanzpolitischen Maßnahmen zu verstehen und dann eine adäquate Datenaufbereitung vorzunehmen. Anschließend werden Umgliederungen in der Bilanz und der GuV vorgenommen, an die sich dann die Kennzahlenanalyse anschließt.

Bildung eines Gesamturteils

Die letzte und komplexeste Phase ist die der Interpretation der aufbereiteten Daten und Kennzahlen, bei der ein besonderes Fingerspitzengefühl erforderlich ist, welches durch Erfahrung erworben wird. Das heißt, der Analytiker muss die verschiedenen Kennzahlen im Rahmen einer Gesamtbetrachtung systematisch interpretieren. Am Ende dieses Prozesses, nachdem die Stärken und Schwächen des Unternehmens durchleuchtet wurden, können die gewonnenen Ergebnisse zur Entscheidungsfindung genutzt werden. So kann die Geschäftsführung des Unternehmens die gewonnenen Erkenntnisse zur Verbesserung der zukünftigen Unternehmensergebnisse verwenden, oder die Analysten einer Bank für die Kreditwürdigkeitsbeurteilung des Unternehmens.

Versione bilingue / Bilinguale Version

7. Come leggere un bilancio: Come valutare la performance dell’impresa dal bilancio

Originale (italiano) da Prof. assoc. Fabrizio Bava (28. agosto 2020); https://www.fabriziobava.com/blog/leggere-un-bilancio/

Come leggere un bilancio: settima puntata

Come valutare la performance dell’impresa dal bilancio

Con oggi introduco l’affascinante tema dell’analisi di bilancio, di cui spesso viene sottovalutata la valenza informativa. Ma per saperla cogliere è necessaria esperienza e competenza, l’analisi di bilancio non consiste in formule e numeri, quelli sono soltanto lo strumento, la vera analisi, quella difficile, è la capacità di interpretare il significato informativo dei numeri.

L’analisi di bilancio è affascinante, nell’ambito dell’accounting è tra le tematiche che suscita il maggiore interesse sia tra gli specialisti sia tra i non addetti ai lavori. Riuscire a capire lo stato di salute di un’impresa dall’analisi dei bilanci, i suoi punti di forza e di debolezza richiede non soltanto una specifica preparazione tecnica, ma anche una certa “sensibilità”, che si acquisisce negli anni con l’esperienza. Ciò nonostante, anche i non addetti ai lavori, con uno sforzo modesto, possono acquisire la conoscenza delle tecniche principali e sviluppare gli skills necessari per comprendere l’andamento di un’impresa.

Una premessa è d’obbligo: non si tratta di una scienza esatta, pertanto se lo stato di salute dell’impresa risulta buono, non è possibile garantire che sia davvero così! Se però dall’analisi di bilancio emerge un’impresa in difficoltà, è piuttosto probabile che le cose stiano proprio così! A chi sta pensando, ma se l’analisi della performance non garantisce il risultato allora cosa serve? Potrei rispondere, ad esempio, che anche le previsioni del tempo non garantiscono il risultato, ma ciò non le rende affatto inutili.

L’analisi di bilancio: nozione e finalità

Nozione

Con l’analisi di bilancio si fa riferimento alle tecniche ed agli strumenti, applicate in genere su più bilanci, finalizzate a comprendere lo stato di salute dell’impresa. Attraverso l’analisi bilancio si indagano gli “equilibri d’impresa”, ovvero l’equilibrio (o squilibrio) economico, patrimoniale e finanziario. Spesso la valutazione delle performance dell’impresa viene anche definita “analisi finanziaria”, con il significato anglosassone del termine, laddove per “financial analysis” si intende l’analisi dei tre equilibri d’impresa (e non soltanto l’aspetto finanziario).

Finalità

Attraverso l’analisi di bilancio si cerca di dare risposte a numerosi quesiti strumentali ad assumere decisioni spesso fondamentali per salvaguardare la durabilità dell’impresa. Con l’analisi di bilancio si valutano numerosi aspetti degli equilibri di un’impresa, si verifica se la società, attraverso la propria attività, è in grado di:

• raggiungere e mantenere un livello adeguato di redditività in grado di remunerare adeguatamente non soltanto il lavoro ed il capitale di rischio (es. prestiti ottenuti dalle banche), ma anche il fattore produttivo a remunerazione residuale (i soci, cioè il capitale di rischio).

• fronteggiare gli impegni assunti con risorse finanziarie “autoprodotte”, ottenute cioè attraverso l’incasso dei crediti derivanti dai ricavi, oppure ottenute dai soci o da finanziatori

• mantenere un livello adeguato (o incrementare) di solidità patrimoniale

Attraverso l’analisi di bilancio si comprende molto del “modello di business” dell’impresa. Ad esempio, un’impresa di produzione molto rigida (ha cioè uno Stato patrimoniale attivo costituito in larga parte da immobilizzazioni materiali), è “condannata” a vendere molto e a sfruttare sempre la propria capacità produttiva, pena chiudere con perdite elevate di gestione, a causa del peso dei costi fissi. Può essere il caso di un’azienda automobilistica (l’ex FIAT per intenderci).

Lo stesso vale, spesso, per le imprese commerciali, ma per ragioni differenti. Le imprese che si “limitano” a vendere prodotti realizzati da altre imprese, ottengono spesso margini ridotti, pertanto l’unica possibilità per raggiungere una buona redditività e riuscire ad ottenere buoni volumi di vendita. L’analisi di bilancio è anche utile per individuare quali fonti di finanziamento dovrebbe ricercare l’impresa, ovvero se in una specifica situazione è preferibile richiedere il supporto da parte dei soci (capitale di rischio), oppure finanziamenti (capitale di terzi).

I destinatari

Sono molti i soggetti interessati a conoscere lo stato di salute di un’impresa e, conseguentemente, l’analisi di bilancio:

• soci dell’impresa

• manager dell’impresa

• lavoratori dipendenti

• finanziatori (banche, obbligazionisti)

• investitori (investitori istituzionali, fondi, piccoli azionisti)

• analisti finanziari

• clienti e fornitori

• amministrazione finanziaria

• società di rating

• organi di controllo (sindaci e revisori)

• organismi di vigilanza (Consob, Banca d’Italia)

Le altere applicazioni dell´analisi di bilancio

Non sempre l’analisi di bilancio si propone di comprendere lo stato di salute dell’impresa. È così per i soci, i manager e i lavoratori dipendenti, ma anche per i finanziatori, i clienti e fornitori e le società di rating. Nel caso di revisori, sindaci e amministrazione finanziaria, l’analisi di bilancio può essere utilizzata anche con altre finalità. Grazie a tali tecniche, infatti, è anche possibile cercare di capire se i bilanci sono corretti (revisori e sindaci), oppure se l’impresa evade (amministrazione finanziaria). Naturalmente si ottengono soltanto indizi, a volte rilevanti, non vere e proprie prove.

Ricorderete il crack Parmalat, ai tempi in molti dissero, “non è possibile che nessuno sapesse”. Indipendentemente dalla “verità giudiziaria”, l’accusa derivava in buona parte da alcune evidenze dell’analisi di bilancio. Il gruppo Parmalat presentava infatti una liquidità attiva prontamente utilizzabile così elevata da rendere quantomeno anomalo il continuo ricorso a nuovo indebitamento per fronteggiare i prestiti obbligazionari in scadenza. E tale situazione era facilmente individuabile attraverso l’analisi di bilancio (che nella terminologia utilizzata dai revisori prendere il nome di “analisi comparativa”).

Gli strumenti e le tecniche di analisi

Per indagare lo stato di salute dell’impresa non è sufficiente saper leggere un bilancio d’impresa. Il bilancio d’esercizio, redatto in applicazione delle norme del codice civile ed i principi contabili nazionali, presenta numeri ed informazioni secondo logiche non direttamente finalizzate a consentire un’approfondita comprensione dello stato di salute. Gli schemi di Stato patrimoniale e di Conto economico devono essere preliminarmente “riclassificati”, cioè riesposti secondo logiche che consentano una migliore comprensione dell’andamento della gestione.

Attraverso tali schemi riclassificati si riesce a meglio interpretare l’andamento dell’impresa e su tali schemi si calcolano margini e indici per approfondire la conoscenza di diversi aspetti. I margini sono differenze algebriche tra valori assoluti riportati nei bilanci riclassificati, mentre gli indici sono rapporti tra i numeri riportati negli schemi riclassificati. Il CCN, o capitale circolante netto è un esempio di margine, mentre il ROE ed il ROI sono esempi di indici.

Un importante documento ai fini dell’approfondimento della dinamica finanziaria è rappresentato dal rendiconto finanziario. Si tratta di un documento che è parte integrante del bilancio ma che è obbligatorio soltanto se l’impresa redige il bilancio in forma estesa. Per le imprese che redigono il bilancio abbreviato il rendiconto può però essere redatto ai fini dell’analisi di bilancio anche da parte di un soggetto esterno, anche se con qualche limitazione (tipicamente viene redatto dagli istituti di credito).

È dal confronto con sé stessi e con gli altri che ci si valuta

Un atleta può affermare “io corro velocissimo e posso ancora migliorare”, ma come si fa a verificare se è davvero così? Si va a vedere se nel corso degli anni i suoi tempi ad esempio sui 100 metri sono migliorati e, cosa fondamentale, quali sono i tempi ottenuti degli altri atleti sulla stessa distanza. Soltanto attraverso il confronto con gli altri si può arrivare a formulare un giudizio corretto su quanto affermato dall’atleta. Per le imprese è lo stesso.

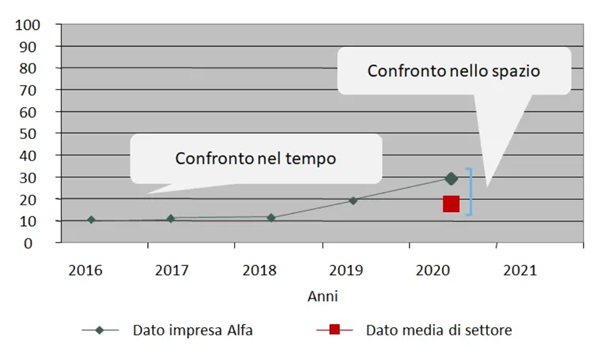

Per comprendere lo stato di salute di un’impresa l’analisi di bilancio non si deve limitare all’ultimo bilancio disponibile. L’analisi deve avvenire nella dimensione temporale e in quella spaziale. Un singolo dato puntuale non è sufficiente ad esprimere un giudizio affidabile. Per tale ragione, in genere, si analizzano più bilanci (ad esempio, tre o cinque) dell’impresa – analisi nel tempo. In questo modo è possibile individuare i trend, grazie ai quali si riesce ad ipotizzare come potrebbe evolvere la situazione in futuro.

L’andamento delle imprese dipende fortemente però anche dal settore in cui operano, dal mercato, e da numerosi altri fattori. Pertanto, per esprimere un giudizio sullo stato di salute, è necessario confrontare i risultati ottenuti dall’impresa con un benchmark di riferimento. Il benchmark può essere il valore medio dei competitor, oppure, meglio ancora, i risultati dei principali competitor dell’impresa – analisi nello spazio. L’importanza e l’efficacia di tali analisi è ben evidenziata dal seguente grafico:

Come si interpreta il grafico

A prescindere dall’indicatore su cui ci si intende focalizzare e dal suo significato informativo (ad esempio, la redditività dell’impresa), dall’analisi nel tempo emerge un trend di significativo incremento. Ciò significa che in linea di principio è più probabile che il valore continui a crescere anche in futuro. Il giudizio sarebbe diverso nel caso di un’impresa che presentasse il medesimo dato nell’ultimo bilancio ed un trend calante. Il dato puntuale dell’ultimo anno evidenzia inoltre come il risultato raggiunto sia superiore a quello medio del settore in cui opera l’impresa.

Ciò significa da un lato che l’impresa è stata in grado di migliorare molto l’indicatore negli ultimi anni fino a raggiungere un risultato superiore alla media di settore, ma allo stesso tempo che sarà difficile riuscire ad incrementare ancora di molto il valore. La redditività è infatti già superiore al dato medio e ogni settore ha una sua redditività, vi sarà un livello oltre al quale non sarà possibile andare. Se invece il dato medio di settore fosse pari a 50, ovvero molto superiore al dato dell’ultimo anno dell’impresa, l’ipotesi di incremento nei prossimi anni sarebbe maggiormente probabile.

Le fasi del processo di analisi di bilancio

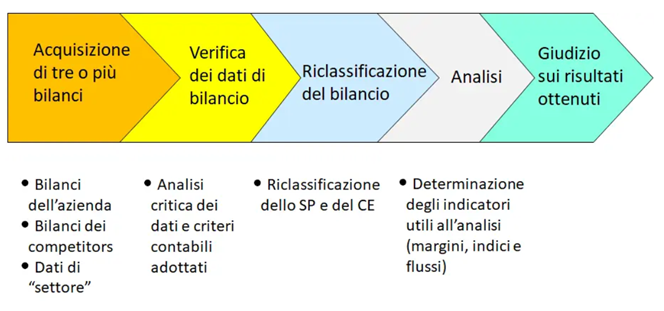

Presupposto essenziale per una corretta analisi di bilancio è l’affidabilità dei dati del bilancio. Il miglior analista al mondo non potrebbe che giungere a conclusioni errate se i dati analizzati non sono affidabili. Da qui si comprende la rilevanza del ruolo dei revisori dei bilanci. C’è inoltre una significativa differenza tra un’analisi di bilancio effettuata da soggetti interni all’impresa e analisi svolta da analisti esterni, basate unicamente su dati pubblici. L’analista interno può svolgere un’attività preliminare di “normalizzazione” dei dati, nel caso in cui in bilancio fossero state adottate politiche contabili o assunte decisioni di altro tipo che potrebbero rappresentare elementi distorsivi dell’analisi di bilancio.

Come nel caso, ad esempio, di emolumenti amministratori stabiliti per importi differenti rispetto a valori di mercato (troppo elevati o troppo bassi), come può avvenire quando l’amministratore è al tempo stesso socio di maggioranza. Le diverse fasi del processo di analisi di bilancio sono così rappresentate:

Il processo di analisi di bilancio richiede preliminarmente l’acquisizione dei bilanci dell’impresa relativamente all’arco temporale considerato. Successivamente si effettua una lettura attenta per comprendere i criteri di valutazione e le tecniche contabili adottate e verificare se sia necessario effettuare “aggiustamenti”. Quindi si procede con la riclassificazione degli schemi di SP e CE e si calcolano gli indicatori/indici.

L’espressione del giudizio finale

La fase conclusiva, la più complessa, è quella interpretativa, la fase in cui è richiesta una particolare sensibilità che si acquisisce con l’esperienza. L’analista deve cioè interpretare i diversi indicatori con un approccio sistemico, attraverso una lettura d’insieme. Alla conclusione di tale processo, evidenziati i punti di forza ed i punti di debolezza dell’impresa, si potranno utilizzare i risultati ottenuti per assumere decisioni. I manager dell’impresa, ad esempio, potranno valutare gli interventi da assumere per migliorare i risultati della gestione, così come gli analisti di un istituto di credito valuteranno il merito creditizio dell’impresa.

7. Jahresabschluss: Wie ermittelt man die Performance?

Original (italienisch) von Prof. assoc. Fabrizio Bava (28. August 2020); https://www.fabriziobava.com/blog/leggere-un-bilancio/

Aus dem Italienischen übersetzt von Prof. Dr. Knut Henkel (5.11.2021); https://www.knuthenkel.de/Blog/

Wie liest man einen Jahresabschluss? Siebte Folge

Wie bewertet man die Leistung des Unternehmens anhand des Jahresabschlusses?

Heute geht es um das interessante Thema der Jahresabschlussanalyse, dessen Aussagekraft oft unterschätzt wird. Die Analyse der Jahresabschlüsse besteht nicht aus Formeln und Zahlen, diese sind nur das Werkzeug. Die eigentliche und auch komplizierte Analyse besteht in der Fähigkeit, aus der Vielzahl an Kennzahlen ein schlüssiges Gesamtbild des Zustandes des Unternehmens zu entwerfen.

Die Analyse von Jahresabschlüssen ist faszinierend. Im Bereich des Rechnungswesens gehört sie zu den Themen, die bei Fachleuten wie bei Nicht-Fachleuten großes Interesse wecken. Um der Analyse von Jahresabschlüssen den Gesundheitszustand eines Unternehmens, seine Stärken und Schwächen entnehmen zu können, bedarf es nicht nur entsprechender fachlicher Kenntnisse, sondern auch eines gewissen „Fingerspitzengefühls“, das man sich im Laufe der Jahre mit Erfahrung aneignet. Dennoch können auch Nicht-Experten mit bescheidenem Aufwand Kenntnisse über die wichtigsten Bilanzanalyse-Techniken erwerben und die notwendigen Fähigkeiten entwickeln, um die Leistung eines Unternehmens zu verstehen.

Die Jahresabschlussanalyse ist keine exakte Wissenschaft, so dass es keine Garantie dafür gibt, dass es dem Unternehmen wirklich gut geht, wenn dies als Jahresabschlussanalyseergebnis herausgekommen sein sollte! Wenn das Ergebnis einer Jahresabschlussanalyse jedoch zeigt, dass ein Unternehmen in Schwierigkeiten ist, ist dies sehr wahrscheinlich der Fall! Denen, die sich nun fragen: „Wenn das Jahresabschlussanalysergebnis nicht sicher ist, was ist dann der Sinn einer solchen Analyse? “, könnte ich z. B. antworten, dass auch Wettervorhersagen keine Garantie für das Ergebnis geben, aber das macht sie nicht unbrauchbar.

Jahresabschlussanalyse: Konzept und Zweck

Begriff

Die Jahresabschlussanalyse bezieht sich auf die Techniken und Werkzeuge, die im Allgemeinen auf mehrere Jahresabschlüsse angewandt werden und darauf abzielen, die Gesundheit des Unternehmens zu verstehen. Die Bilanzanalyse dient der Untersuchung des „Unternehmensgleichgewichts“. Gegenstand der klassischen Jahresabschlussanalyse (oft auch als Bilanzanalyse bezeichnet) ist die finanz- und erfolgswirtschaftliche Bewertung. Gegenstand der finanzwirtschaftlichen Analyse ist die Auswertung der Bilanz. Die Beurteilung der Aktivseite der Bilanz wird u. a. als Investitionsanalyse, die der Passivseite als Finanzierungsanalyse und die der horizontalen Bilanzstruktur als Liquiditätsanalyse bezeichnet. Gegenstand der erfolgswirtschaftlichen Analyse ist die GuV (z. T. in Verbindung mit Kapitalgrößen). Diese unterteilt sich in die Erfolgsquellenanalyse (Erfolgsspaltung), Aufwandsstrukturanalyse und Rentabilitätsanalyse.

Zweck

Durch die Jahresabschlussanalyse versucht man, Antworten auf zahlreiche Fragen zu geben, die dazu dienen, Entscheidungen zu treffen, die oft grundlegend sind, um die Dauerhaftigkeit des Unternehmens zu sichern. Bei der Jahresabschlussanalyse werden zahlreiche Aspekte des Gleichgewichts eines Unternehmens bewertet. So wird überprüft, ob das Unternehmen durch seine eigene Tätigkeit in der Lage ist:

• ein angemessenes Rentabilitätsniveau zu erreichen und aufrechtzuerhalten, mit dem nicht nur Arbeit und Kapital (z. B. von Banken aufgenommene Kredite), sondern auch der produktive Faktor angemessen vergütet werden kann;

• die eingegangenen Verpflichtungen mit „selbst erwirtschafteten“ finanziellen Mitteln zu erfüllen, d. h. Mitteln, die durch die Einziehung von Forderungen aus Umsätzen oder von Aktionären oder Kreditgebern erhalten wurden;

• eine angemessene Kapitalstärke aufrechtzuerhalten oder zu erlangen.

Durch die Bilanzanalyse kann eine Menge über das „Geschäftsmodell“ des Unternehmens erkannt werden. So ist z. B. ein sehr starres produzierendes Unternehmen (d. h. die Bilanzaktiva bestehen zum größten Teil aus Sachanlagen) dazu „verdammt“, viel zu verkaufen und seine Produktionskapazitäten immer auszulasten, da es sonst aufgrund des hohen Anteils an Fixkosten mit (hohen) Verlusten rechnen muss. Dies kann bei einem Autohersteller (z. B. dem damaligen FIAT-Konzern) der Fall sein.

Das Gleiche gilt oft auch für Handelsunternehmen, allerdings aus anderen Gründen. Unternehmen, die „nur“ Produkte weiterverkaufen, die von anderen Unternehmen hergestellt wurden, erzielen oft nur geringe Gewinnspannen, so dass die einzige Möglichkeit, eine gute Rentabilität zu erreichen, darin besteht, hohe Verkaufsmengen zu erzielen. Die Bilanzanalyse ist auch nützlich, um herauszufinden, welche Finanzierungsquellen das Unternehmen sich sichern sollte, d. h. ob es in einer bestimmten Situation vorzuziehen ist, die Unterstützung von Aktionären (Eigenkapital) oder eine Finanzierung (Fremdkapital) zu suchen.

Empfänger

Es gibt viele Stakeholder, die an der Gesundheit eines Unternehmens und damit an der Jahresabschlussanalyse interessiert sind:

• Gesellschafter des Unternehmens;

• Führungskräfte des Unternehmens;

• Mitarbeiterinnen und Mitarbeiter;

• Geldgeber (Banken, Anleihegläubiger);

• Investoren (institutionelle Anleger, Fonds, Kleinaktionäre);

• Finanzanalysten;

• Kunden und Lieferanten;

• Finanzverwaltung;

• Rating-Unternehmen;

• Aufsichtsorgane (Aufsichtsräte und Wirtschaftsprüfer);

• Aufsichtsbehörden (Bundesbank, Bafin).

Andere Anwendungen der Jahresabschlussanalyse

Der Zweck der Jahresabschlussanalyse ist nicht immer, die Gesundheit des Unternehmens zu ermitteln. Das gilt für Aktionäre, Manager und Mitarbeiter ebenso wie für Kreditgeber, Kunden und Lieferanten sowie Ratingagenturen. Bei Wirtschaftsprüfern, Aufsichtsräten und der Finanzverwaltung kann die Jahresabschlussanalyse auch für andere Zwecke eingesetzt werden. Sie kann bspw. auch verwendet werden, um herauszufinden, ob der Jahresabschluss korrekt ist (Wirtschaftsprüfer und Aufsichtsräte) oder ob das Unternehmen Steuern hinterzieht (Finanzverwaltung). Natürlich erhält man nur Hinweise, die manchmal relevant sein können, aber keine echten Beweise.

Eine der größten Unternehmenspleiten in Italien war die des Parmalat-Konzerns 2003. Damals hieß es allgemein, „es ist unmöglich, dass niemand davon wusste“. Unabhängig von der „juristischen Wahrheit“ stammte der Vorwurf zum großen Teil aus einigen Beweisen der Bilanzanalyse. Tatsächlich verfügte der Parmalat-Konzern über eine so hohe, sofort verfügbare Liquidität, dass der ständige Rückgriff auf neue Schulden zur Deckung fällig werdender Anleihen zumindest anormal war. Diese Situation war durch die Jahresabschlussanalyse leicht zu erkennen.

Analysewerkzeuge und –techniken

Um den Gesundheitszustand eines Unternehmens zu untersuchen, reicht es nicht aus, zu wissen, wie man einen Jahresabschluss liest. Der Jahresabschluss, der in Übereinstimmung mit den Rechnungslegungsvorschriften erstellt wurde, stellt Zahlen und Informationen nach einer Logik dar, die nicht direkt darauf abzielt, ein umfassendes Verständnis des Gesundheitszustandes zu ermöglichen. Die Bilanz und die Gewinn- und Verlustrechnung müssen zunächst „aufbereitet“ werden, d. h. nach einer Logik neu geordnet werden, die ein besseres Verständnis der Unternehmensentwicklung ermöglicht (sog. Datenaufbereitung).

Durch diese entsprechend aufbereitete Bilanz (Strukturbilanz) und GuV (Erfolgsspaltung) ist es möglich, die Leistung des Unternehmens besser zu interpretieren und für Kennzahlenanalysen zu verwenden. Wobei sowohl absolute Kennzahlen als auch relative Kennzahlen (Verhältniszahlen) Verwendung finden. Das Nettoumlaufvermögen („Net Working Capital“, NWC, bzw. Umlaufvermögen – kurzfristige Verbindlichkeiten) ist ein Beispiel für eine absolute Kennzahl. Die Gesamtkapitalrendite („Return on Investment“, ROI, bzw.Jahresergebnis/Gesamtkapital) oder die Eigenkapitalrendite („Return on Equity“ ROE, bzw. Jahresergebnis/Eigenkapital) sind Beispiele für relative Kennzahlen.

Die Kapitalflussrechnung ist ein wichtiges Analysewerkzeug für die Finanzkraft. Diese ist bei kapitalmarktorientierten Unternehmen bereits Bestandteil des Abschlusses. Für Bilanzanalysen anderer Unternehmen kann die Kapitalflussrechnung jedoch auch vom Bilanzanalysten (z. B. der Bank) selber nachgebildet werden, wenn auch mit einigen Einschränkungen.

Durch den Vergleich mit anderen bewertet man sich selbst

Ein Sportler kann sagen: „Ich laufe sehr schnell und kann mich noch verbessern“, aber wie überprüft man, ob es wirklich so ist? Man schaut, ob sich im Laufe der Jahre seine Zeiten auf z. B. 100 Metern verbessert haben. Zudem kann man vergleichen, welche Zeitverbesserung sich der Athlet für die Zukunft vorgenommen hat und ob er diese dann auch tatsächlich erreicht. Und, ganz wichtig, welche Zeiten andere Athleten auf der gleichen Strecke erreicht haben. Nur durch den Vergleich mit anderen kann man zu einer korrekten Beurteilung dessen kommen, was der Sportler gesagt hat. Für Unternehmen gilt das Gleiche.

Um die Gesundheit eines Unternehmens zu ermitteln, sollte sich die Bilanzanalyse nicht auf den letzten verfügbaren Abschluss beschränken. Ein einzelner Datenpunkt reicht nicht aus, um ein zuverlässiges Urteil zu fällen. Aus diesem Grund werden in der Regel mehrere Abschlüsse (z. B. der drei oder fünf letzten Jahre) des Unternehmens analysiert. Man spricht dann von einem Zeitvergleich. Auf diese Weise ist es möglich, Trends zu erkennen, dank derer man Hypothesen darüber aufstellen kann, wie sich die Situation in Zukunft entwickeln könnte. Kapitalmarktorientiere Unternehmen geben in der Regel auch Prognosen für die Zukunft ab. Ein weiterer Indikator kann sein, inwiefern diese Prognosen dann auch tatsächlich erreicht werden konnten. Hierbei handelt es sich um einen Soll-Ist-Vergleich.

Die Leistung von Unternehmen hängt jedoch auch stark von der Branche, in der sie tätig sind, dem Markt und vielen anderen Faktoren ab. Um eine Aussage über den Gesundheitszustand treffen zu können, ist es daher notwendig, die vom Unternehmen erzielten Ergebnisse mit einer Benchmark zu vergleichen. Die Benchmark kann der Durchschnittswert der Branche oder der Konkurrenten sein, oder, noch besser, die Ergebnisse der Hauptkonkurrenten des Unternehmens. Dies nennt man Betriebsvergleich. Die Bedeutung und Effektivität einer solchen Analyse wird durch die folgende Grafik erläutert:

Wie interpretiert man das Diagramm?

Unabhängig davon, auf welche Kennzahl wir uns konzentrieren wollen und welche Aussagekraft diese hat (z. B. die Rentabilität des Unternehmens), zeigt die Analyse im Zeitverlauf einen signifikanten Aufwärtstrend. Das bedeutet, dass es prinzipiell wahrscheinlicher ist, dass der Wert in der Zukunft weiter wächst. Anders wäre die Beurteilung bei einem Unternehmen, das in der letzten Bilanz die gleiche Zahl und einen abnehmenden Trend aufweist. Die genaue Zahl für das letzte Jahr zeigt auch, dass das erzielte Ergebnis über dem Durchschnitt der Branche liegt, in der das Unternehmen tätig ist. Ein Soll-Ist-Vergleich ist in diesem Fall nicht möglich, da vom Unternehmen keine Prognose gemacht (veröffentlicht) wurde.

Die vorliegende Analyse des Diagramms zeigt einerseits, dass das Unternehmen die Kennzahl in den letzten Jahren deutlich verbessern konnte, um ein Ergebnis über dem Branchendurchschnitt zu erreichen, aber gleichzeitig, dass es schwierig sein wird, den Wert noch viel weiter zu steigern. Die Rentabilität ist in der Tat bereits höher als der Durchschnitt, und jeder Sektor hat seine eigene Rentabilität. Es wird ein Niveau geben, das nicht übertroffen werden kann. Läge der Branchendurchschnitt hingegen bei 50, also deutlich höher als der Unternehmenswert des letzten Jahres, wäre ein weiterer Anstieg in den nächsten Jahren eher wahrscheinlicher.

Die Phasen des Jahresabschlussanalyse-Prozesses

Eine wesentliche Voraussetzung für eine ordnungsgemäße Jahresabschlussanalyse ist die Zuverlässigkeit der Jahresabschlussdaten. Selbst der beste Analytiker der Welt kann nur zu falschen Schlussfolgerungen kommen, wenn die analysierten Daten nicht zuverlässig sind. In diesem Zusammenhang kommt dem Abschlussprüfer eines Unternehmens, der den Jahresabschluss testiert, eine wichtige Bedeutung zu. Es besteht auch ein signifikanter Unterschied zwischen einer Jahresabschlussanalyse, die von internen Stellen im Unternehmen durchgeführt wird, und einer Analyse, die von externen Analysten durchgeführt wird und ausschließlich auf öffentlich zugänglichen Daten (dem Abschluss) basiert. Der interne Analyst kann Vorarbeiten zur „Normalisierung“ der Daten durchführen, wenn in den Abschlüssen Bilanzierungsentscheidungen getroffen wurden, die die Analyse des Abschlusses verzerren könnten.

Dies kann z. B. bei abweichend vom Marktwert (zu hoch oder zu niedrig) festgelegten Geschäftsführerbezügen der Fall sein, was vorkommen kann, wenn der Geschäftsführer gleichzeitig Mehrheitsgesellschafter ist. Die verschiedenen Phasen des Prozesses der Jahresabschlussanalyse werden wie folgt dargestellt:

Der Prozess der Jahresabschlussanalyse erfordert zunächst die Beschaffung der Jahresabschlüsse des Unternehmens für den betrachteten Zeitraum. Anschließend wird eine sorgfältige Lektüre durchgeführt, um die Bewertungsmethoden und bilanzpolitischen Maßnahmen zu verstehen und dann eine adäquate Datenaufbereitung vorzunehmen. Anschließend werden Umgliederungen in der Bilanz und der GuV vorgenommen, an die sich dann die Kennzahlenanalyse anschließt.

Bildung eines Gesamturteils

Die letzte und komplexeste Phase ist die der Interpretation der aufbereiteten Daten und Kennzahlen, bei der ein besonderes Fingerspitzengefühl erforderlich ist, welches durch Erfahrung erworben wird. Das heißt, der Analytiker muss die verschiedenen Kennzahlen im Rahmen einer Gesamtbetrachtung systematisch interpretieren. Am Ende dieses Prozesses, nachdem die Stärken und Schwächen des Unternehmens durchleuchtet wurden, können die gewonnenen Ergebnisse zur Entscheidungsfindung genutzt werden. So kann die Geschäftsführung des Unternehmens die gewonnenen Erkenntnisse zur Verbesserung der zukünftigen Unternehmensergebnisse verwenden, oder die Analysten einer Bank für die Kreditwürdigkeitsbeurteilung des Unternehmens.